Há tempos não observávamos tamanha correção nos portfólios offshore em um intervalo tão curto. Das últimas quatro cotas mensais, três apresentaram desempenho negativo — o que, por si só, já deveria ser um sinal relevante. Em momentos como este, é essencial revisitar o cenário, buscando identificar possíveis pontos cegos em nossas leituras e interpretações. A conclusão de curto prazo é que estamos posicionados onde gostaríamos de estar, mas essa não precisa ser uma verdade absoluta.

Seguimos focados na geografia americana, região que muitos estão tentando “desembarcar” por conta do risco de recessão, conforme sugerem diversos relatórios recentes. Essa elevação do risco decorre, em grande parte, das incertezas associadas ao tema das tarifas, que se mostraram mais complexas do que o inicialmente previsto. A data de 2 de abril tem sido tratada como um marco decisivo para esse debate, chegando a ser inclusive apelidada de "Liberation Day". Há ainda uma grande dúvida sobre uma cobrança de 20% de tarifas para todos os países ou um anúncio customizado por déficit de balança comercial.

Em nossa visão, boa parte dessa incerteza já foi precificada, impactando os dados de confiança, com efeitos limitados sobre os chamados soft datas e praticamente nenhum reflexo em indicadores mais robustos, os hard datas. A ansiedade dos mercados em relação a esse anúncio gerou um movimento abrupto de aversão ao risco, o que ajuda a explicar boa parte da correção observada na bolsa americana.Claro que a correção da classe de bolsa americana em um cenário como o citado acima pode fazer sentido, porém o que não nos fez mudar o posicionamento? A resposta parece ser o horizonte de tempo de cada um. Sendo um Family Office, podemos talvez nos dar o luxo de pensar em estratégias que, combinadas, deveriam trazer retornos consistentes para os próximos 5 anos, então a nossa perspectiva sobre o cenário atual acaba sendo muito diferente. É tão diferente que chegamos a aumentar a posição na bolsa americana ao longo de março, movimento que já era de nosso interesse desde janeiro e que entendemos ter encontrado uma margem de segurança até maior pelo preço de entrada. Ainda sobre bolsa, temos observado uma migração do fluxo para diversas outras regiões, movimento que entendemos ser no mínimo questionável, pois temos uma convicção muito baixa em nossos comitês de que as regiões conseguirão entregar um movimento de crescimento e produtividade estruturalmente maior por conta de expansões fiscais anunciadas no curto prazo.Por fim, seguimos ainda mais confiantes sobre o equilíbrio do portfólio, mantendo uma convicção antiga que frequentemente reforçamos em nossas comunicações: parece mais fácil criar um portfólio mais consistente à medida que discutimos o tema “crescimento” como central. Tal configuração permite uma alocação mais harmônica entre renda fixa e renda variável, reforçando a consistência do portfólio

Na carta anterior, expressamos nossas preocupações para os próximos dois anos e destacamos que o chamado "trade Tarcísio" vinha ganhando força. Recentemente, o tema eleitoral voltou a ganhar tração na precificação dos ativos, em meio a um movimento de realocação global de portfólios. O Brasil se beneficiou dessa diversificação promovida por investidores estrangeiros, que realizaram lucros nos EUA e passaram a buscar oportunidades em outros mercados acionários — incluindo os emergentes, após longo período de desinteresse. A recuperação parcial da China também contribuiu para o retorno do apetite por ativos descontados em países emergentes, o que ampliou a visibilidade do Brasil no radar dos investidores globais.

Para nós, o movimento foi global e nada justifica tal mudança pelo cenário local. Sendo assim, não enxergamos motivos para mudar o nosso posicionamento mais pessimista. Mesmo assim, continuamos com uma visão construtiva quanto ao ambiente eleitoral, mas reconhecemos que o prazo até uma definição ainda é longo. Diante disso, temos preferido alocar recursos em títulos com juros reais atrativos no médio prazo, ao invés de ampliar a exposição à renda variável local, por exemplo.

Reconhecemos que parte do rally pode, sim, ocorrer já no curto prazo. No entanto, nossa abordagem estrutural preza por pontos de entrada com maior margem de segurança, sempre com foco na preservação e na perpetuidade do capital. Assim, entendemos que ainda não há clareza suficiente que justifique uma mudança significativa nas alocações atuais.

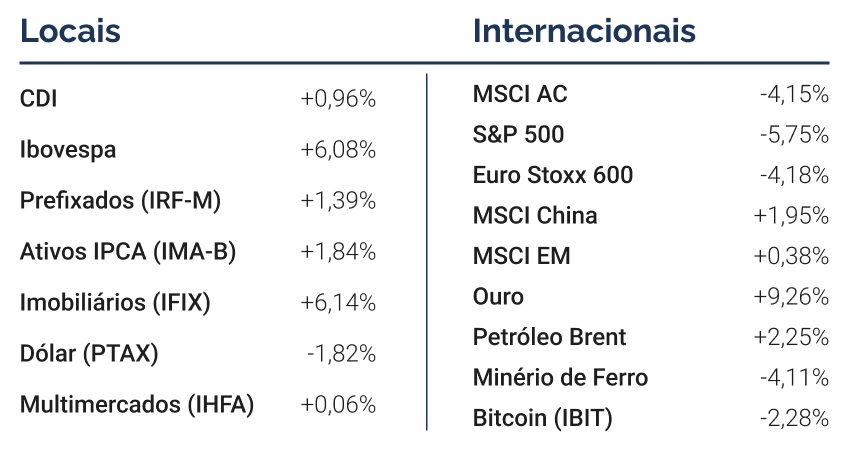

Em março, os ativos de risco Brasil apresentaram bom desempenho nos portfólios locais, impulsionados pela valorização da bolsa e pela queda das taxas de juros futuras. Em contrapartida, os ativos com risco internacional tiveram desempenho fraco, refletindo a queda das bolsas globais e a abertura das taxas de juros de longo prazo, o que acabou comprometendo o resultado consolidado dos portfólios no mês.

Na Carteira Conservadora, o retorno foi de 0,87% em março, o equivalente a 91% do CDI do período. O desempenho mais fraco decorreu, principalmente, da alocação em Retorno Absoluto, que teve performance negativa no mês. Também na ponta negativa, a Renda Fixa Global também teve um desempenho fraco, ficando no campo positivo, mas abaixo do CDI. O mesmo aconteceu para a parcela de Inflação, tanto no crédito privado quanto nos títulos públicos. Por outro lado, os destaques positivos ficaram com a parcela prefixada, que teve excelente desempenho com a queda das taxas de juros, e com a parcela de pós-fixado, especialmente pelo desempenho dos Papéis High Grade com Isenção.

Na Carteira Moderada, a rentabilidade foi de 0,45%, equivalente a 47% do CDI. O principal detrator foi a Renda Variável Internacional, que caiu mais de 7%, ainda que em linha com o benchmark, refletindo a volatilidade dos mercados globais. A classe de Alternativos Líquidos também teve desempenho negativo, mas com impacto limitado devido à exposição mais baixa na carteira. Entre os destaques positivos, a classe de Fundos Listados foi a que mais contribuiu para o resultado do mês. A Renda Variável Local também teve alta relevante, embora abaixo do Ibovespa.

Na Carteira Agressiva, a rentabilidade foi de -0,06%. As classes de ativos são semelhantes às da carteira Moderada, entretanto a distribuição de peso mais arrojada, com maior exposição a esses ativos de risco, que tiveram uma performance ruim no mês, acabou puxando o desempenho dessa carteira levemente para o campo negativo.

Por fim, a diferença de desempenho entre ativos de risco locais e internacionais fica ainda mais evidente ao analisarmos a Carteira Local Sem Offshore, que apresentou rentabilidade de 1,04%, o equivalente a 108% do CDI. Neste portfólio, apenas as classes de Retorno Absoluto e Alternativos Líquidos tiveram contribuição negativa. Todas as demais classes encerraram o mês com desempenho positivo e acima do CDI.

Os portfólios internacionais encerraram o mês em queda de 2,0%, abaixo do índice de referência. Exceto por Cash, todas as classes foram detratoras de performance. Destaque negativo no mês ficou para Equities, resultado da sobre exposição em Estados Unidos e exposição ao tema de Growth. Principais detratoras no mês foram as estratégias ligadas à temática de tecnologia e gestão ativa buscando empresas de crescimento em mercados globais. O destaque positivo na classe ficou para a exposição, via índice, em geografias emergentes, cuja posição encerrou em alta de 1,3% em março. Resultado de uma inclinação na curva de juros dos mercados desenvolvidos, vimos uma contribuição neutra por parte da alocação em Fixed Income. Destaque positivo no mês ficou para exposição em Inflation Hedge, resultado do fechamento nos vértices intermediários da curva soberana e leve alta das expectativas de inflação implícita nos títulos públicos. Na classe, o destaque negativo ficou para estratégia High Yield, impactada de forma negativa pela abertura dos spreads de crédito dos emissores ao longo do mês. Na classe Liquid Alternatives, o destaque positivo ficou para a estratégia Equity Market Neutral, enquanto as estratégias Trend Following e Risk Premium foram detratores. Por fim, a classe Others foi detratora no mês passado, resultado de uma queda tanto na alocação em commodities quanto ativos digitais.

Sobre o posicionamento, estamos:

Em março, observamos a maior queda mensal para o índice S&P 500 desde novembro de 2022, impulsionado pelas incertezas em relação às políticas tarifárias impostas pelo governo americano e o impacto estimado para as economias globais. Em pesquisa mensal realizada pelo Bank of America com gestores globais, mais da metade (55%) colocam como principal risco de cauda para os preços dos ativos uma recessão causada por guerras tarifárias. Voltou como pauta risco de estagflação, apoiado pelas novas projeções da OCDE diminuindo as projeções de crescimento para economia americana ao mesmo tempo que as projeções de inflação aumentaram, para 2025 e para 2026. Como resultado, vimos o índice amplo cair 5,8% em março, revertendo a performance positiva no ano para uma queda de 4,6% acumulada. O destaque negativo no mês ficou para o índice Nasdaq, que caiu 8,2% e no ano acumula queda de 10,4%. Já o índice de Small Caps, mais sensível ao crescimento econômico e política monetária, caiu 7,0% no mês e no ano acumula queda de 9,8%. Analisando a performance setorial do índice amplo, apenas as ações de Energy e Utilities encerraram no positivo, apresentando alta de 3,5% e 0,2%, respectivamente. Destaque negativo no mês ficaram para as ações de Information Technology e Consumer Discretionary, que apresentaram queda de 8,3% em março. Resultado de uma queda nos preços dos ativos em maior magnitude do que revisão de lucros, vimos uma contração no múltiplo PE, atualmente em 20,5x, acima da média dos últimos 5 (19,9x) e 10 (18,3x) anos.

Em relação às quedas atuais do mercado americano, com S&P 500 apresentando uma correção próxima de 10% desde as máximas atingidas em fevereiro, é importante avaliar em um prazo mais longo. Drawdowns dessa magnitude são normais no contexto histórico. Nos últimos 80 anos, na média, o índice S&P 500 experienciou uma queda de 14% todos os anos e mesmo assim encerrou ano calendário no positivo em 80% das ocasiões, gerando retorno anualizado de 12% no período. Ao amplificar a ótica, esse tipo de análise nos ajuda na tomada de decisão que realizamos nos portfólios esse mês, por exemplo. Entendemos que a contração de múltiplo observada (principal catalisador para queda dos preços) desde o início do ano tornou melhor os prêmios de risco e com isso optamos por aumentar a exposição na classe nas carteiras internacionais, convergindo a alocação para mais próxima aos Benchmarks globais.

No ano, diversificação geográfica tem se mostrado importante na classe, com mercados globais ex-Estados Unidos sobre performando o mercado norte americano. Resultado da aprovação de um amplo pacote fiscal na Alemanha, vemos os índices acionários da região se destacarem no ano, com Dax acumulando alta de 11,3% no período (mesmo após queda de 1,7% no mês passado). Resultado de uma revisão positiva de crescimento na região, a sobre performance em comparação com Estados Unidos prevalece também em outras regiões, com Euro Stoxx encerrando o trimestre em alta de 7,8%. Na França, o Cac encerrou o trimestre em alta de 5,6% e no Reino Unido o FTSE avançou 5,0%, após quedas de 4% e 2,6%, respectivamente. No Japão, vimos uma depreciação no mercado de Equities com índice Nikkei encerrando março em queda de 4,1%, marcando rendimento negativo de 10,7% em 2025. Dado a natureza de empresas exportadoras, a valorização da moeda local em comparação com dólar desde o início do ano tem sido detratora para a classe. Por fim, os mercados chineses seguem como promotores no ano, com MSCI China (representando as ações listadas fora do país) avançando 2,6% no mês passado e acumulando alta de 15,7% no ano. O fluxo para as ações do país tem sido impulsionado tanto por novos estímulos por parte do governo quanto por avanços tecnológicos mostrando modelos de AI mais eficientes desenvolvidos pelas empresas do país. É importante ressaltar que a valorização não tem sido acompanhada pelos índices domésticos, com CSI 300 caindo 1,2% no trimestre após queda de 0,1% no mês passado.

Além da contração de múltiplo dos índices americanos, temos observado o mercado revisar para baixo as expectativas de crescimento dos lucros. Apesar dessa expectativa ainda estar em 2 dígitos para esse ano, a previsão de crescimento baixou para 11,5%, em comparação com 14,2% esperado (no longo prazo, os preços dos ativos tendem a convergir para essa métrica). Entre outras variáveis, analistas utilizam o próprio guidance das empresas para estimar o resultado líquido futuro, tornando tal métrica um importante acompanhamento. Para o primeiro trimestre de 2025, 68 Companhias apresentaram guidance negativo, número maior do que a média histórica. O número de companhias que apresentaram guidance negativo em relação ao total que apresentou algum tipo de guidance foi 64%, também acima da média histórica. Analisando por setor, tecnologia foi o setor em que o maior número de empresas (26) apresentou guidance negativo, tanto em termos absolutos, quanto relativo à média dos últimos 5 anos (20 empresas). Vale comentar que nas últimas semanas criou-se um gap entre o nível do S&P 500 e o preço alvo dos analistas de sell side para os próximos 12 meses, resultado de uma menor revisão de expectativa de resultados e melhorando os prêmios de risco para a classe. Atualmente, a projeção alvo do índice implica em um retorno de 20%, com destaques para os setores de tecnologia, consumo discricionário e serviços de comunicação, implicando retornos de 30,4%, 27,0% e 25,1%, respectivamente.

Ao longo do mês de março, o Ibovespa apresentou um forte desempenho positivo, revertendo a queda de -2,6% em fevereiro e subindo +6,1% em moeda local, retornando ao patamar dos 130 mil pontos. Novamente, a alta foi impulsionada pela valorização relativa do real contra o dólar, com o índice dolarizado retornando +7,2% no mês. Assim, o desempenho do Ibovespa no ano vem acumulando uma alta de +8,3% em reais e +14,8% em dólar, reduzindo em parte o forte desempenho negativo observado ao longo de 2024.

Em termos de performance comparativa, a alta da bolsa brasileira foi também acompanhada pelos seus pares regionais, com o MSCI LatAm acumulando altas de 4,3% no mês e 11,4% no ano, impulsionado principalmente pelo Brasil, Colômbia e Chile. Já os pares globais, medido pelo MSCI EMs, apresentaram um retorno marginal de +0,4% no mês, perdendo força no final do mês dado um movimento de risk-off observado nos últimos dias do mês. No acumulado do ano, segue outperformando os índices de países desenvolvidos, subindo 2,4% (sendo impulsionado por países do Leste Europeu, América Latina e China) contra uma queda de -2,1% do MSCI DMs.

Com relação a composição da alta da bolsa, foi possível observar retornos positivos em praticamente todos os setores, com apenas os segmentos de Bens de Capitais e Papel & Celulose registrando retornos de -5%, ambos devido a dinâmicas micro das empresas nos setores e alta exposição a variação do dólar. Entre os principais vetores de alta do Ibovespa, destacaram-se os setores de Educação (+28,3%), Food & Beverage (+19,6%) e Construção Civil (+16,8%).

O principal catalisador desta alta (fora a valorização de +8,2% do BRL/USD no ano), vem sendo a continuidade da rotação de posicionamento dos investidores estrangeiros, os quais já injetaram cerca de 2,3 bilhões de dólares na bolsa local no ano. Tal entrada líquida segue motivada por um movimento global de diversificação, e não por um aumento do otimismo com a bolsa brasileira. Uma proxy para evidenciar este movimento é analisando os fluxos de investimento dos ETFs. Segundo o levantamento feito pela XP, foi observada uma entrada de 5,1 bilhões de dólares em ETFs que investem em países emergentes. Considerando o peso de 4,4% do Brasil no MSCI Emerging Markets (MSCI EMs), houve um fluxo de aproximadamente 224 milhões de dólares que foram indiretamente alocados na bolsa local. Todavia, no ano o fluxo de ETF da bolsa brasileira em dólares (EWZ) foi de uma saída de 338 milhões de dólares. Ou seja, o fluxo dos índices para a bolsa local no ano foi marginalmente negativo (-95 milhões de dólares), com os investidores globais preferindo se posicionar em empresas e setores específicos ao invés de maneira passiva.

Somando este panorama a continuidade de um ambiente interno de alto risco, seguimos com uma postura cautelosa para a alocação em ações brasileiras. Mesmo com o baixo posicionamento dos investidores locais e estrangeiros e dos fundamentos atrativos em termos de múltiplos de negociação das empresas domésticas, seguimos avaliando que os possíveis catalisadores para a bolsa local são limitados, atrelados principalmente a questões macro e ainda pouco visíveis no curto prazo. Entre eles, destacamos: (i) possível antecipação de uma troca do governo local, dado a continuidade da deterioração da aprovação do governo, (ii) a trajetória da curva de juros nos EUA e (iii) o fechamento da curva de juros locais diante de uma desaceleração mais forte da economia.

Apesar disso, reconhecemos que qualquer virada de cenário possa desencadear uma recuperação significativa do mercado acionário brasileiro, com a bolsa estando próxima da sua máxima histórica nominal, sendo que o posicionamento de investidores institucionais locais e estrangeiros e o free float/ base monetária (M4) seguem próximos as mínimas históricas.

Neste contexto, seguimos priorizando alocações em empresas de alta qualidade, que negociam a múltiplos abaixo de suas médias históricas. Mantemos a preferência por companhias com baixa alavancagem e posição de liderança em mercados com menor intensidade competitiva, o que permite um crescimento atrativo de lucros por ação a preços que consideramos oportunos.

Mesmo sem mudanças estruturais no cenário, observamos uma alta relevante na classe de fundos listados, especialmente nos últimos dois meses. O Índice de Fundos Imobiliários (IFIX), principal referência do setor, encerrou março com valorização de 6,1%, acumulando um desempenho de 6,3% no ano. Desde a reversão observada em fevereiro, o índice já soma sete semanas consecutivas de alta.

Nossa leitura é que esse movimento representa uma correção em relação aos níveis de preços exageradamente depreciados que os fundos haviam alcançado ao longo do segundo semestre de 2024. Os níveis de desconto não refletiam a qualidade dos portfólios, especialmente no caso dos fundos de papel. Em diversos momentos, vimos fundos com carteiras compostas por ativos adquiridos a taxas próximas de IPCA +8% sendo negociados com carrego implícito próximo de IPCA +16%.

Outro movimento importante observado neste mês foi a reversão do fluxo vendedor por parte do investidor pessoa física. Segundo um estudo divulgado pela XP, o mês de março registrou uma forte pressão compradora sobre os fundos listados, após um longo período de desinvestimento por esse público. Durante os meses em que a pessoa física reduziu suas posições, os investidores institucionais aproveitaram os descontos excessivos que, em muitos fundos high grade, chegavam a parecer irracionais diante da solidez de suas carteiras.

Vale destacar também que, no dia 21, tivemos os rebalanceamentos dos ETFs globais que investem uma parcela pequena de seu patrimônio nos Fundos Listados, mas representam um volume de negociação muito grande para um mercado não tão líquido quanto este. Por esses dois últimos fatores — ETFs e entrada de pessoas físicas —, pudemos observar uma retomada pontual no volume de negociações, que vinha em trajetória de queda.

Quando analisamos a quebra entre fundos de papel e fundos de tijolo, o desempenho no mês foi bastante semelhante entre as classes. Os fundos de tijolo registraram alta de 6,83%, enquanto os fundos de papel subiram 6,56%. No acumulado do ano, porém, a diferença já se torna mais significativa: os fundos de papel avançaram 8,22%, frente a uma alta de 6,28% nos fundos de tijolo. Por fim, considerando o início da série em 2018, a resiliência da tese em fundos de papel se mostra ainda mais evidente, com uma valorização acumulada de 76,1%, contra 43,41% dos fundos de tijolo.

Nos FI-Infra, também observamos um bom desempenho, com alta de 4,98% com base no índice ponderado que desenvolvemos. Mesmo em um mês em que as debêntures incentivadas não tiveram um desempenho muito forte — tomando os fundos abertos de debêntures incentivadas como proxy —, registramos uma alta expressiva no valor de mercado dos FI-Infra. No mês, houve uma queda média de 0,78% no valor patrimonial dos fundos, enquanto o valor de mercado subiu aproximadamente esses 5%. Considerando o indicador VM/VP, os fundos ainda apresentam um desconto médio de 10% e um dividend yield de 13,1% nos últimos 12 meses, sem considerar o efeito da isenção.

Nos Fiagros observamos a alta mais expressiva dentre as classes, com desempenho de 8,07% no mês, com base no índice desenvolvido. Como viemos comentando nos últimos meses, esse é um setor que ainda observamos carteiras com menor saúde financeira e alguns casos específicos de inadimplência. Isso justifica um desconto maior desses fundos que contam com um VM/VP de 0,79x e DY de 12 meses de 13,21%, sem considerar o efeito da isenção.

Em março, o índice IHFA teve uma performance positiva, porém abaixo do CDI, com rentabilidade de +0,06% até o dia 28/03, acumulando um retorno de +0,98% no ano e de +6,15% em 12 meses. O desempenho das subclasses de multimercados foi bastante heterogêneo, além da própria dispersão de retornos entre os fundos dentro da mesma subclasse, o que é refletido por uma baixa correlação entre os fundos multimercados nas janelas mais curtas.

Via regressão, observando as principais classes de ativo, fica difícil observar posições de grande consenso dentro da indústria, além de observarmos um mercado leve em alocação tanto no local, quanto no offshore com uma redução nas posições que eram consenso em Estados Unidos. As poucas posições da indústria mais claras são: (i) posição comprada em S&P (sendo reduzida na margem); (ii) posição tomada na treasury de 2 anos; (iii) posição aplicada em treasury de 10 anos; e (iv) inversão da posição vendida no real contra o dólar, passando a ficarem comprados no real. Ademais, observamos uma mudaça marginal de redução na posição vendida em Kit Brasil (vendido na bolsa, tomado nos juros e vendido no real).

Em nosso universo de análise, cobrimos um total de aproximadamente 209 fundos, dos quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/ total return e renda fixa ativa.

A subclasse de melhor desempenho no mês foi a subclasse de de total return, que apresentou retorno médio de +1,31% e mediana de 0,0%, sendo esses os fundos que possuem uma exposição líquida direcional em bolsa, que no mês subiu +6,08%, mas apresentaram uma underperformance em relação ao índice. Na sequência, ainda na parcela dos multimercados que operam majoritariamente equities, a subclasse de long&short neutro apresentou retorno médio de +0,98% e mediana de +0,68%, e em nossa classificação é constituída por fundos que possuem net de exposição líquida entre -20 e 20%, com objetivo de gerar puro alpha, sem exposição ao Beta do mercado e não necessariamente operando apenas ações.

Dentre os fundos macro, a subclasse de dinâmicos/ táticos apresentaram retorno, na média, de +0,31% e mediana de +0,19%. Entendemos tal subclasse sendo parecida com a de macro estrutural, porém possuem maior giro de carteira e focam em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses, o que beneficiou a subclasse por ter sido um mês de bastante volatilidade no mercados locais e offshore. Enquanto isso, a subclasse dos macro estruturais apresentou, na média, retorno de -0,37%, com mediana de 0,0%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio.

Na sequência, a subclasse dos descorrelacionados, apresentou retorno médio de -0,12% e mediana de +0,02%, sendo uma subclasse na qual classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos. Por fim, a subclasse de renda fixa ativa, que é formada apenas pelo book de juros das estratégias macro, apresentou retorno médio de +0,65% e mediana de +0,61%.

Vale dizer que em nosso radar de cobertura temos: 30 fundos descorrelacionados, 57 fundos macro dinâmicos, 36 fundos macro estruturais, 26 fundos long & short direcional/ total return, 38 fundos classificados como long & short neutros e mais 21 fundos de renda fixa ativa.

Março de 2025 foi marcado por um aumento da percepção de risco doméstico, em meio à continuidade da pressão inflacionária, incertezas quanto ao crescimento e dúvidas sobre o rumo da política monetária.

No cenário local, os dados de inflação seguiram pressionados. O IPCA de fevereiro registrou alta de 1,31%, puxado por energia elétrica, aumento do ICMS e reajustes escolares, elevando a inflação acumulada em 12 meses para 5,06%. O IPCA-15 de março veio abaixo das expectativas (0,64% contra 0,70% esperada), mas ainda assim todas as principais métricas seguem acima da meta de 3%, com núcleos em aceleração. Em meio à inflação persistentemente elevada, o Banco Central manteve o ciclo de aperto monetário com um aumento de 100 bps na taxa Selic, agora em 14,25% a.a., já amplamente precificado pelo mercado. O tom do comunicado foi considerado equilibrado, mas vigilante, antecipando novos ajustes — ainda que em menor magnitude — nas próximas reuniões. O Copom sinalizou que o cenário atual exige uma política “mais contracionista”, com a Selic devendo alcançar 15,50% até o meio do ano, segundo projeções de mercado.

Na atividade, os sinais são de desaceleração. O setor de serviços registrou queda de 0,2% em janeiro, e o desempenho da indústria ficou estável, abaixo do esperado. A projeção de crescimento do PIB para o primeiro trimestre é ligeiramente superior a 1%, sustentada pela resiliência em segmentos específicos. O mercado de trabalho permanece aquecido, com geração líquida de empregos e renda ainda elevada, mas os dados recentes já indicam moderação.

Do lado dos ativos, os vértices curtos da curva de juros abriram com força: o DI jan/26 subiu 4bps e fechou março em 15,02%. As pontas longas, por sua vez, tiveram movimento oposto. O DI jan/30 fechou 31bps no mês, para 14,81%, enquanto o jan/27 e jan/28 recuaram, com quedas de -13bps e -27bps, respectivamente. Já os ativos atrelados à inflação mostraram desempenho moderado. O IMA-B 5 avançou 0,55%, enquanto o IMA-B 5+ subiu 2,83%, refletindo o alívio marginal na parte intermediária/ longa da curva. Nos títulos prefixados, o IRF-M 1 teve retorno de 1,01%, enquanto o IRF-M 1+ avançou 1,62%.

No câmbio, a valorização do real foi destaque no mês. A taxa de câmbio recuou para R$ 5,75, após ter atingido R$ 5,92 antes do Carnaval, beneficiada pelo movimento de queda nos juros das Treasuries americanas e das tensões em relação as tarifas nos EUA, que puxou o enfraquecimento do dólar em relação a uma cesta de moedas.

No exterior, o debate principal girou em torno da condução da política monetária nos EUA diante de uma economia que mostra sinais crescentes de desaceleração. O PIB americano cresceu apenas 0,2% no quarto trimestre, abaixo das expectativas. A inflação ao consumidor (CPI) e ao produtor (PPI) de fevereiro vieram dentro ou abaixo do esperado, com o CPI em 2,8% em 12 meses e o núcleo em 3,2%. Já o deflator do PCE, métrica preferida do Fed, avançou 0,3% no mês e 2,5% em 12 meses, com núcleo a 2,8%, ainda acima da meta de 2%.

Apesar da desaceleração da inflação, o Fed manteve a taxa básica de juros no intervalo entre 4,25% e 4,50%, e sinalizou que projeta apenas dois cortes de 25bps até o fim de 2025. A autoridade revisou para baixo a expectativa de crescimento (de 2,1% para 1,7%) e para cima a expectativa de inflação (de 2,5% para 2,8%). Jerome Powell adotou postura cautelosa, destacando o aumento da incerteza econômica, principalmente em razão das novas tarifas comerciais impostas pelo governo Trump, que podem ter efeitos inflacionários de médio prazo.

Os mercados reagiram positivamente ao tom equilibrado do Fed. As Treasuries fecharam o mês com alívio nas taxas: o papel de 2 anos caiu 7bps para 3,91%, enquanto o de 10 anos subiu 4bps para 4,25%, retornando aos níveis do terceiro trimestre de 2024.

Em resumo, março trouxe maior incerteza para o ambiente doméstico, com inflação persistente e sinais de desaceleração da atividade. A política monetária deve seguir restritiva por mais tempo, o que deveria impactar a performance dos ativos locais, porém esse movimento está sendo ofuscado pela deterioração da popularidade do governo. No exterior, os EUA enfrentam um cenário misto, com crescimento mais fraco, inflação ainda resistente e uma política comercial mais agressiva e possivelmente com uma sinalização mais clara a partir de 02/ abril, o que tem adiado expectativas de flexibilização monetária em 2025.

O mês de março apresentou tendência muito semelhante a dos dois anteriores para o mercado de crédito global, com um nível alto de incertezas, sendo o principal fator de apreensão as políticas tarifárias e protecionistas da nova gestão de Donald Trump, além de uma leitura de inflação do PCE que voltou a assustar os investidores.

Avaliando o desempenho das diferentes classes de crédito, a parcela de bonds high grade, representados pelo iShares Investment Grade Corporate Bond ficou praticamente estável no mês. Como a curva americana ficou mais estável, o movimento foi causado principalmente pela abertura dos spreads de crédito, que voltaram a patamares próximos a 100 pontos-base. Após os spreads atingirem patamares próximos aos mínimos históricos nos últimos meses, observamos certa elevação nos prêmios de crédito, com o impacto dos ajustes tarifários de Trump começando a se refletir no risco de crédito das companhias. Mas o rendimento nominal elevado desses papéis ainda atrai um fluxo grande dos investidores, o que acaba inibindo uma maior pressão vendedora.

A parcela High Yield apresentou movimento semelhante, porém em maior magnitude. O ICE BofA US High Yield Index recuou 1,07% no mês. Com os spreads abrindo cerca de 68 bps atingindo um yield nominal médio de 7,45% ao ano. A despeito do resultado negativo em março, o índice apresentou alta de 7,88% em 12 meses.

Seguimos privilegiando a parcela high grade em nossa alocação, justamente devido a cenários como o observado neste mês, em que as companhias com melhor qualidade de crédito se mostraram mais defensivas.

O mercado imobiliário também apresentou correções em março. Os REITs (Dow Jones U.S. Real Estate Index) recuaram 3,07%, mas em 12 meses sobem 5,83%. Até mesmo a classe de leverage Loans que costuma apresentar mais resiliência foi afetada. O Morningstar LSTA US Leveraged Loan 100 Index recuou 0,39% no mês, ameaçada pela maior pressão sobre as empresas alavancadas.

Os mercados emergentes até apresentaram um fluxo positivo de recursos no mês, diante dos dados de consumo mais fraco nos EUA e de certa recuperação de atividade na Europa. Porém, a performance também foi negativa, à medida que o mercado aguarda as novas decisões de tarifas igualitárias por parte do governo americano. O CEMB recuou 0,55% em março, enquanto os bonds soberanos emergentes (EMB), que recuaram 0,80%. Na mesma linha, os bonds asiáticos (JPM Asia Credit Bond) recuaram 0,40%.

Já no mercado de crédito local, a performance das classes foi bem positiva. Os spreads de crédito foram resilientes, apresentando até certo fechamento. O JGP Idex-DI apresentou alta de 1,34% (138% do CDI), acumulando 13,12% em 12 meses (116% do CDI). O Spread médio do índice ficou em 2,01% (-3 bps).

A combinação de aversão a risco em outras classes de ativos e juros nominais elevados, evita que ocorra um fluxo mais contundente de venda dos papéis de crédito pós-fixados. Isso acaba provocando essa distorção nos spreads, mesmo em meio a um cenário macroeconômico tão desafiador e com recordes nos números de recuperações judiciais. Um choque na indústria de crédito pode ser o gatilho necessário para gerar essa pressão vendedora, por isso seguimos com viés menos tomador de risco na classe e optando por durations mais curtas. Em paralelo, ativos de crédito estruturado que contam com boa subordinação são capazes de gerar boa descorrelação e ao mesmo tempo garantir um prêmio de risco mais realista. Temos explorado oportunidades em cotas seniores de FIDCs e operações com boas estruturas de garantia, que garantam a recuperação do principal em cenário de estresse.

Na parcela de inflação, os spreads das debêntures incentivadas tiveram leve elevação (+5 bps) passando a 35,44 bps. Por outro lado, o movimento positivo na curva de juros reais permitiu uma boa recuperação dos ativos de infraestrutura, assim como o carrego do IPCA. O Idex Infra apresentou alta de 1,85%, em linha com o IMA-B. Em 12 meses o índice acumula 3,41% enquanto o IMA-B sobe 0,75%.

Para a parcela de prefixados seguimos encontrando algumas oportunidades mais táticas, travando os rendimentos em papéis bancários AAA para 3 a 4 anos.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.