Em decisão unânime, o Comitê de Política Monetária (Copom) reduziu a taxa Selic em 25 bps, de 14,50% para 14,25% a.a., repetindo o movimento anterior e marcando a terceira reunião consecutiva com cortes de juros.

O comunicado trouxe um cenário mais desafiador nos indicadores econômicos. O diagnóstico da atividade foi alterado de "moderação de crescimento" para "aceleração da atividade econômica", com destaque para segmentos cíclicos e um mercado de trabalho que ainda segue resiliente. Sobre a inflação, a linguagem se tornou ainda mais cautelosa, com a inflação cheia e as medidas subjacentes acelerando novamente e "distanciando-se adicionalmente da meta". Para o 4º trimestre de 2027, atual horizonte de referência, a projeção do BC subiu de 3,5% para 3,7%.

Acerca dos riscos, o comitê manteve o trecho em que cita que permanecem mais elevados, dadas as indefinições no Oriente Médio. Todavia, houve a inclusão de um novo risco de alta, "estímulos à demanda agregada, em particular ao consumo", numa menção implícita à continuidade de estímulos fiscais afetando a demanda agregada.

Apesar do diagnóstico mais duro, o Copom justificou o corte ao deslocar o horizonte relevante de política monetária. Como suas projeções no horizonte vigente (4º tri/2027) não comportavam a redução, mas a manutenção da Selic deixaria a inflação abaixo da meta no trimestre seguinte, o comitê passou a se orientar pelo horizonte da próxima decisão (1º tri/2028), no qual avalia haver espaço para o corte sem comprometer a convergência. O comitê argumentou ainda que o período prolongado de manutenção dos juros em patamar contracionista já vem produzindo evidências de transmissão sobre a atividade, o que abre alguma folga para a calibração. Ao adicionar também um trecho citando "serenidade e cautela na condução da política monetária", o Copom reiterou que seguirá avaliando os passos futuros à luz dos dados, sem descartar que parte da inflação corrente, ligada a choques de oferta, se normalize ao longo do tempo.

A decisão do Copom trouxe uma deterioração significativa do cenário, com mais preocupação acerca das variáveis econômicas e um balanço de riscos que incorporou um novo fator de alta, a política fiscal expansionista. Diante disso, o comitê precisou olhar um trimestre à frente para justificar o corte, apoiando-se na folga criada pelo nível restritivo mantido por "período prolongado", movimento que tende a ser interpretado como uma manobra para preservar espaço de afrouxamento na próxima reunião. Ainda assim, ao reforçar a "cautela na condução" e reafirmar uma postura dependente dos dados, o Copom evitou se comprometer, deixando igualmente em aberto a possibilidade de interromper o ciclo de cortes caso o quadro inflacionário não coopere.

Na primeira reunião de Kevin Warsh como presidente do FED, o Federal Open Market Committee (FOMC) decidiu manter o Fed Funds Rate no intervalo de 3,50% a 3,75%, pela quarta reunião consecutiva. A decisão apresentou votação unânime, com os 12 membros optando pela manutenção do intervalo da taxa básica de juros. O principal membro dissidente das últimas decisões, Stephen Miran, renunciou a seu cargo no FED em maio.

A mudança do chair também foi acompanhada de uma mudança no estilo de comunicação do comitê, com um comunicado significativamente menor e mais direto. Quanto ao conteúdo, as variáveis econômicas permaneceram similares às do comunicado anterior. A atividade econômica segue em ritmo sólido, com crescimento de produtividade e investimento. A geração de empregos acompanhou o crescimento da força de trabalho, sem mudança significativa no desemprego. Por fim, a inflação segue elevada, em parte por conta dos choques de oferta gerados pelo conflito no Oriente Médio, com destaque para a energia. O comitê reforçou seu compromisso em garantir a estabilidade de preços e em manter amplas reservas no sistema bancário.

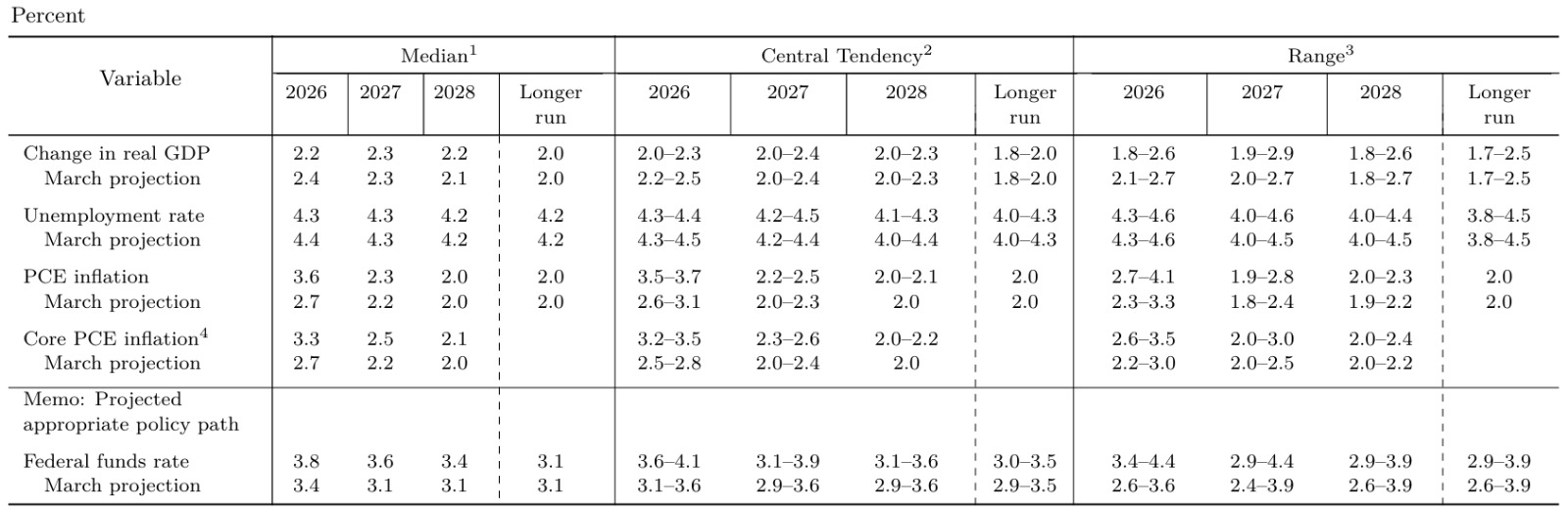

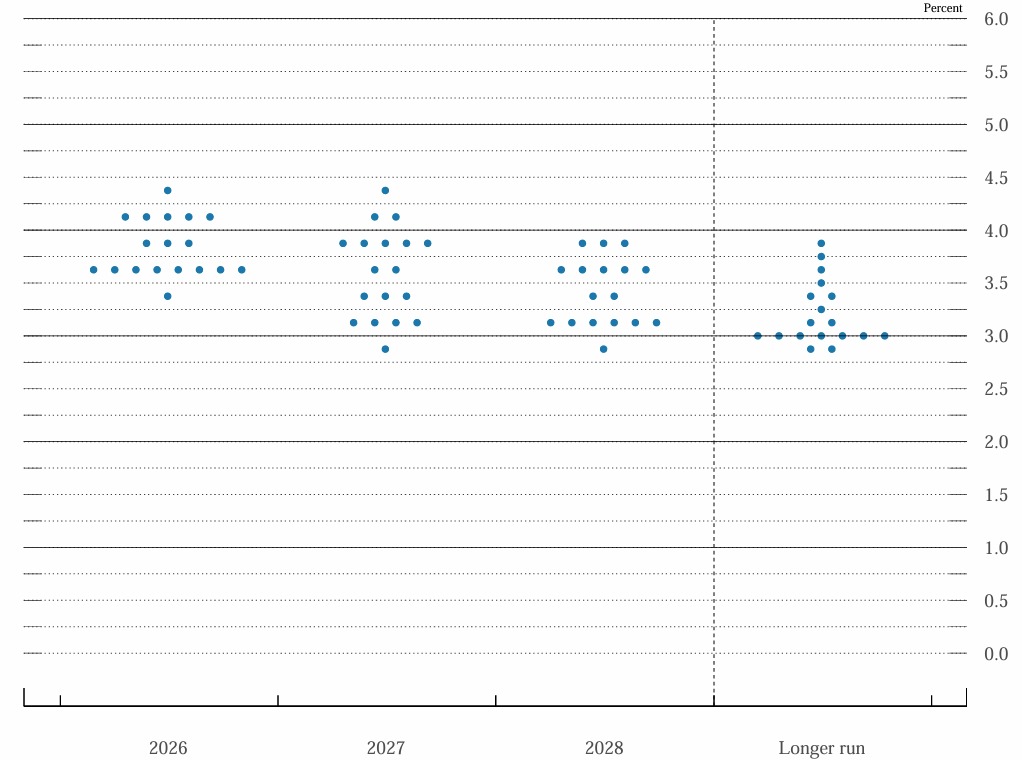

Já a visão prospectiva (forward guidance) foi retirada por inteiro do comunicado. Em sua fala, Warsh comentou que os membros concordaram que o trecho era inconsistente com a conjuntura atual. O comitê também divulgou o Sumário de Projeções Econômicas, com Warsh optando por não submeter suas projeções. Para o ano, 9 participantes projetaram alta de juros, 8 projetaram manutenção e 1 projetou um corte de 25 bps, elevando a mediana projetada para 2026 de 3,4% (em março) para 3,8%. As projeções de inflação também subiram de forma relevante, com o PCE cheio de 2026 saltando de 2,7% para 3,6% e o núcleo de 2,7% para 3,3%. Para 2027 e 2028, os participantes igualmente ajustaram para cima suas projeções de juros e inflação, mantendo a visão de longo prazo inalterada.

A estreia de Kevin Warsh à frente do FED consolidou a mudança para um tom mais hawkish, diante da confirmação de um cenário inflacionário mais adverso ao longo dos últimos meses. O tema central do comunicado é o mandato de inflação, com trecho explícito afirmando que o comitê vai garantir a estabilidade de preços e com Warsh descartando rever a meta de 2% enquanto não reestabelecer a credibilidade. Apesar de os dots deixarem implícita uma alta de juros no ano, em sua coletiva Warsh relativizou as projeções, citando não ter ouvido "convicção" nas estimativas dos demais membros. Por fim, Warsh anunciou a criação de cinco forças-tarefa (comunicação, balanço, dados, produtividade e empregos incluindo IA, e frameworks de inflação), sinalizando uma mudança de regime no FED.

Projeções econômicas dos membros do Conselho do Federal Reserve, sob suas suposições individuais projetadas de política monetária, Junho de 2026

Avaliações dos participantes do FOMC sobre a política monetária apropriada: Ponto médio da faixa-alvo ou nível-alvo para a taxa de Fed Funds

Este material foi elaborado pela MMZR Family Office exclusivamente para fins informativos, não constituindo oferta, solicitação, recomendação ou análise de investimento, e não considera objetivos, situação financeira ou necessidades específicas de cada investidor. Rentabilidade passada não representa garantia de rentabilidade futura. Elaborado em conformidade com o Código ANBIMA de Regulação e Melhores Práticas.