Concentração por Classe de Ativos

Quem tem tecnologia, tem tudo…

O mês de maio foi mais um período importante para reforçar as elevadas expectativas em torno do tema da inteligência artificial. Seguimos observando que a narrativa de crescimento permanece como principal direcionador dos mercados e, desta vez, produziu o comportamento esperado para esse cenário: bolsas em alta e juros mais elevados.

O mercado parece ter antecipado de forma eficiente os riscos inflacionários associados a esse ambiente, talvez até exagerando um pouco na precificação das curvas de juros em nossa avaliação. Parte dessa dinâmica pode ser explicada pela demora na construção de um acordo mais definitivo entre Estados Unidos e Irã, bem como pelos potenciais impactos inflacionários de curto prazo decorrentes do elevado volume de investimentos relacionados à inteligência artificial e do consequente aumento da demanda por energia.

Na Zona do Euro e no Reino Unido, chamou nossa atenção a revisão para cima das projeções de juros, movimento que pode refletir uma preocupação crescente com um ambiente de crescimento mais moderado combinado com inflação ainda resiliente, característica normalmente associada a cenários de estagflação.

Os ganhos observados ao longo do mês também foram marcados por uma forte concentração nos ativos ligados ao ecossistema de inteligência artificial. Essa dinâmica ficou evidente não apenas nos mercados desenvolvidos, mas também entre os emergentes. Embora os índices tenham apresentado desempenho positivo, grande parte desse resultado esteve concentrada em países como Coreia do Sul e Taiwan, enquanto a América Latina continuou enfrentando saídas de capital e uma performance relativamente mais fraca.

Do ponto de vista de alocação, seguimos aumentando gradualmente a exposição a títulos soberanos, diante dos spreads historicamente comprimidos observados em outras classes de renda fixa e do nível atrativo de carrego oferecido para horizontes de médio e longo prazo. Adicionalmente, optamos por substituir parte relevante da exposição a renda variável implementada por meio de gestores ativos por ETFs, refletindo nossa avaliação de que ainda é prematuro identificar os vencedores definitivos da atual corrida tecnológica. Nesse contexto, os ETFs oferecem uma exposição mais diversificada e permitem que os rebalanceamentos ocorram de forma dinâmica e alinhada às mudanças de liderança observadas ao longo do ciclo, característica que consideramos particularmente valiosa em um ambiente de rápida transformação tecnológica.O Brasil parece ter retornado aos temas que discutíamos no final de 2025: dúvidas em relação ao cenário eleitoral, ausência de fluxo estrangeiro consistente e a percepção de que os juros podem encontrar dificuldades para cair de forma mais relevante diante do ano eleitoral e dos riscos associados a uma nova expansão fiscal.

As pesquisas mais recentes mostraram uma recuperação de Flávio Bolsonaro, alterando parcialmente a dinâmica observada anteriormente e reduzindo a vantagem que vinha sendo atribuída à oposição em alguns cenários. Ainda assim, consideramos prematuro tirar conclusões mais definitivas sobre a disputa eleitoral, especialmente diante da elevada rejeição do atual presidente e da distância que ainda nos separa do primeiro turno. O histórico recente mostra que mudanças significativas podem ocorrer ao longo dos próximos meses, tornando qualquer projeção de longo prazo ainda bastante incerta.

Ao mesmo tempo, observamos uma mudança no apetite dos investidores estrangeiros pela América Latina, movimento que tem impactado diretamente os fluxos para os ativos brasileiros. A combinação entre incerteza política e menor interesse internacional já se reflete em um ambiente mais desafiador para a bolsa e para outros ativos de risco locais.

Além disso, começaram a circular discussões sobre a possibilidade de ampliação de programas de transferência de renda, incluindo eventuais ajustes no Bolsa Família. Embora ainda não existam definições concretas sobre o tema, a simples discussão reforça as preocupações do mercado em relação à trajetória fiscal do país. Em um cenário de restrições orçamentárias e elevado endividamento público, medidas de expansão de gastos tendem a aumentar as incertezas sobre a dinâmica da dívida e sobre as expectativas de inflação para os próximos anos.

Diante desse contexto, optamos por reduzir novamente o risco dos portfólios locais, ampliando a participação de estratégias indexadas ao CDI. Ainda assim, mantemos flexibilidade para aproveitar oportunidades táticas que possam surgir em determinados segmentos do mercado. Nossa postura não reflete necessariamente uma visão pessimista para os ativos brasileiros, mas sim uma avaliação de que o ambiente atual exige maior seletividade e disciplina na alocação de capital. Em alguns casos, voltamos a identificar oportunidades interessantes sob a ótica de risco-retorno, ainda que o cenário macroeconômico permaneça desafiador.

Desempenho dos portfólios e posicionamento

Em maio, as carteiras locais enfrentaram um ambiente desafiador, refletindo o desempenho negativo tanto da renda variável doméstica quanto dos ativos de renda fixa local. Por outro lado, as exposições internacionais presentes em parte dos portfólios contribuíram positivamente para os resultados, com bom desempenho tanto da renda fixa global quanto da renda variável internacional, evidenciando os benefícios da diversificação e da descorrelação entre os mercados.

Na carteira Conservadora, a rentabilidade no mês foi de 1,00%, o que corresponde a CDI - 0,83% ou IPCA + 6,18%, ambos anualizados*. Entre os destaques positivos, a classe Pós-Fixado apresentou bom desempenho, beneficiada pelo fechamento dos spreads de crédito indexados ao CDI e, consequentemente, pela recuperação dos fundos de crédito ao longo do mês. Em contrapartida, a classe Inflação registrou resultado fraco, refletindo tanto a abertura das taxas dos títulos públicos indexados ao IPCA quanto a abertura dos spreads de crédito observada nos fundos de debêntures incentivadas. A exposição à renda fixa internacional contribuiu positivamente para o resultado da carteira. Por sua vez, a classe Retorno Absoluto foi detratora, impactada pelo ambiente mais volátil observado ao longo do período.

Na carteira Moderada, a rentabilidade no mês foi de 0,49%, o que corresponde a CDI - 6,69% ou IPCA - 0,09%, ambos anualizados*. O portfólio foi mais impactado pelo cenário adverso em razão de sua maior exposição a ativos de risco. A classe de Renda Variável foi a principal detratora do resultado, refletindo o desempenho negativo da bolsa brasileira. Em menor magnitude, Fundos Listados e Alternativos Ilíquidos também apresentaram retornos negativos no mês. Assim como na carteira Conservadora, as classes de renda fixa local tiveram comportamento misto, enquanto Retorno Absoluto apresentou desempenho abaixo do esperado. No lado positivo, as alocações internacionais contribuíram de forma relevante para o resultado, tanto em Renda Fixa Global quanto em Renda Variável Global, com destaque para esta última, que capturou bem a valorização observada no mercado acionário americano.

Na carteira Agressiva, a rentabilidade no mês foi de 0,57%, o que corresponde a CDI - 5,80% ou IPCA + 0,86%, ambos anualizados*. Embora apresente uma estrutura semelhante à da carteira Moderada, porém com maior concentração em ativos de risco, a maior participação de investimentos internacionais permitiu compensar parte das perdas observadas no mercado local. Dessa forma, a parcela offshore foi o principal vetor de geração de retorno no período. Adicionalmente, a diferente composição da carteira em renda variável mostrou-se mais resiliente, trazendo alguma diferenciação positiva de retorno na classe.

Por fim, na carteira Moderada Sem Exposição Offshore, a rentabilidade no mês foi de -0,03%. Entre as carteiras analisadas, esta foi a mais impactada pelo cenário adverso, principalmente pela ausência de exposição direta aos ativos internacionais. Enquanto nas demais carteiras a Renda Fixa Global e a Renda Variável Internacional contribuíram positivamente para os resultados, nesta carteira essas exposições são substituídas por classes locais, como Pós-Fixado e Retorno Absoluto. Embora a classe Pós-Fixado tenha apresentado bom desempenho no período, a diferença de retorno em relação à Renda Fixa Global foi relevante. Ainda mais significativa foi a comparação entre Retorno Absoluto e Renda Variável Internacional, cuja forte valorização internacional gerou um diferencial expressivo de performance. Dessa forma, a ausência dessas exposições internacionais acabou prejudicando a rentabilidade relativa da carteira no mês.

*Calculado com base no IPCA acumulado de 12 meses até a divulgação mais recente.

Os portfólios offshore encerraram o mês no positivo e acima do portfólio ‘“60/40” (benchmark para portfólios globais), impulsionado pelo excelente desempenho da classe de equities. Vimos o otimismo em relação ao desenvolvimento da guerra no oriente médio e excelentes resultados corporativos refletirem nos índices acionários, com destaque para teses mais ligadas ao crescimento e especialmente à temática de tecnologia e à infraestrutura de inteligência artificial. Os portfólios globais capturaram o movimento principalmente através das estratégias de gestão ativa e passiva de tecnologia, que apresentaram alta de dois dígitos. Destaque também para estratégia ativa e concentrada que busca exposição em empresas globais com viés de growth. Apesar de não ter tido contribuição negativa na classe, ficaram abaixo do benchmark as estratégias ligadas às ações da Europa e companhias de menor valor de mercado dos Estados Unidos. Em fixed income, apesar da abertura das Treasuries ao longo do mês (principalmente nos vértices de prazos intermediários), vimos a classe contribuir de forma positiva para o desempenho dos portfólios. O destaque ficou para posição aplicada em juros do Reino Unido (UK GILTS), cujo título de 10 anos encerrou o mês pagando 4,81% ao ano (após ter atingido máximas recentes de 5,18% em meados de maio). Além dessa estratégia, também de destaque foram os fundos híbridos de renda fixa, avançando o dobro do desempenho do índice de referência. Na classe dos hedge funds/liquid alternatives, destaque positivo ficou para as estratégias sistemáticas equity market neutral, contribuindo para o desempenho do FoF que a representa. Por fim, a classe de ativos reais foi detratora, com destaque negativo para posição em Urânio, que apresentou queda de dois dígitos.

Sobre o posicionamento, estamos:

Nos Estados Unidos, os índices acionários avançaram de forma expressiva pelo segundo mês consecutivo, com o S&P 500 apresentando máximas históricas em cerca de metade dos pregões durante o mês. Com os investidores reagindo ao noticiário envolvendo a continuação do conflito geopolítico no Oriente Médio, o otimismo foi reflexo da resiliência dos fundamentos das empresas nas apresentações de resultados trimestrais e ao ciclo de investimento em inteligência artificial. Todos os principais benchmarks do mercado norte americano encerraram o mês no campo positivo, com destaque para os índices com maior representatividade de empresas do setor de tecnologia: Nasdaq 100 (10,6%) e Nasdaq Composite (8,4%). Por outro lado, ficaram para trás os índices mais ligados aos segmentos tradicionais, como Dow Jones (2,9%) e S&P EW (2,7%). O desempenho setorial foi altamente concentrado em tecnologia, com o segmento avançando 16% no mês e acumulando alta de 24% no ano. Por outro lado, 8 dos 11 setores apresentaram queda no mês, com destaque negativo para os segmentos de consumo não discricionário (-3,2%), utilities (-5,1%) e energia (-5,6%). Ainda com incertezas no ambiente geopolítico e desenvolvimento de política monetária, maio marcou o fim da temporada de resultados das empresas do S&P 500, concretizando uma das temporadas mais fortes dos últimos anos e motivando estrategistas a aumentarem o alvo do índice à frente. Na média, o lucro por ação do S&P foi 17% acima do consenso, com todos os 11 setores surpreendendo de forma positiva. 85% das empresas do S&P 500 apresentaram surpresa positiva, com as maiores magnitudes de surpresas vindo dos setores de comunicações (53%) e consumo discricionário (39%). Em termos de crescimento de lucro por ação, o apresentado na temporada foi de 28,6% no ano, muito acima dos 13,1% de crescimento antecipado no início da temporada.

Dentre os mercados globais, destaque ficou para o índice de mercados emergentes (9,7%), impulsionado pelo desempenho dos mercados asiáticos com maior peso em tecnologia, especialmente em empresas de semicondutores. A liderança ficou para o desempenho dos mercados da Coreia do Sul e Taiwan, que apresentaram altas de 33% e 14% no mês, respectivamente. Na Europa, apesar de 60% das companhias superarem as estimativas de resultado, o crescimento anual de 5% anual do lucro ficou abaixo dos pares desenvolvidos. O destaque na região ficou para as ações da Alemanha, com o índice Dax avançando 3,3% no mês. Na China, o destaque ficou para as A-Shares, com índice CSI300 subindo 1,8% e acumulando 5,7% de retorno no ano.

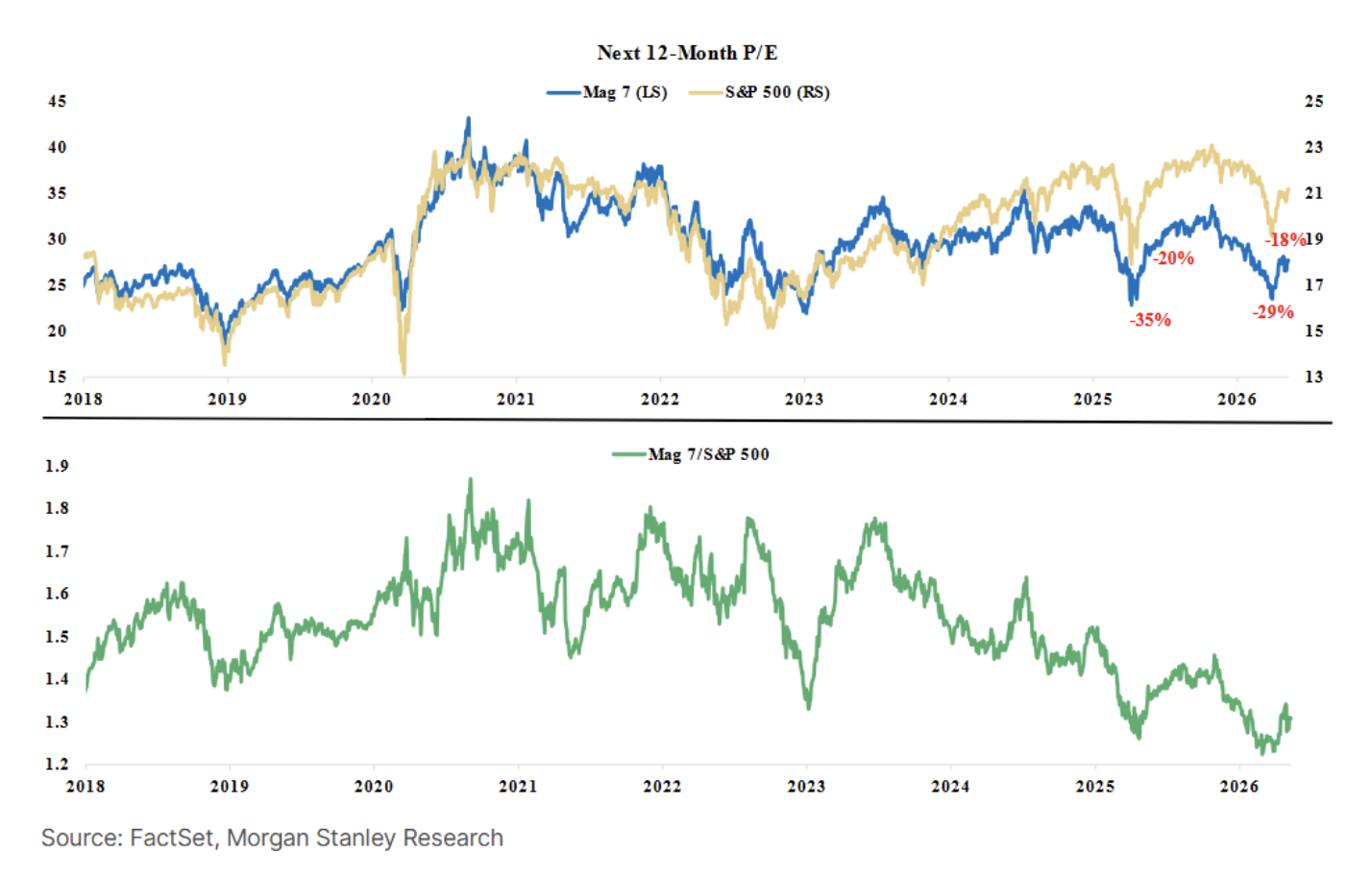

Em maio, parte da leitura do mercado se concentrou na resiliência dos resultados e no crescimento da revisão de lucro para frente. Mesmo com alta de 10% do S&P 500 desde o início do ano, vimos o índice ficar mais barato relativo ao LPA estimado, cujo valor para os próximos 12 meses foi revisado em 15%. Com isso, vimos uma contração do múltiplo PE para 21,2x, porém acima da média dos últimos 10 anos (18,9x). Quando analisamos em quais segmentos o mercado descontou incertezas, vemos que a reprecificação foi mais expressiva para as big techs, que apresentou uma contração de 29% nos múltiplos e se aproximando nos prêmios mais baixos dos últimos 8 anos em relação ao índice amplo (abaixo).

No mês passado, parte da atenção ficou para as expectativas de novas emissões públicas de ações (IPOs), principalmente das empresas ligadas às novas tecnologias de interações com inteligência artificial. A dinâmica de IPOs no mercado norte americano tem sido de recuperação, com 4 anos consecutivos de baixo volume (em comparação com média de 100/ano após 2000) e apenas se aproximando da média histórica. No segundo trimestre, 26 empresas tornaram-se públicas, aumentando para 40 no acumulado do ano, mas longe dos patamares em que foi evidente a formação de uma “Bolha” (388 novas empresas em 1999 e 261 em 2021). Em termos de volume monetário, as emissões iniciais levantaram um acumulado de USD 28 bilhões no ano, pouco menos do que o volume acumulado em 2025 e bem abaixo do volume de 2021, onde as empresas acumularam vendas totais de USD 115 bilhões. Apesar do time de estratégia do Goldman Sachs projetar um ano recorde em termos de volume financeiro de emissões, não enxergam como sinal de sentimento de exuberância e especulação.

Entre janeiro e março, a bolsa local vinha sendo sustentada por uma combinação favorável, que reunia a entrada de capital estrangeiro, a expectativa de cortes relevantes na Selic, boas perspectivas com as eleições e a força da tese Halo. A partir de abril, esse arranjo começou a perder relevância, movimento que se intensificou em maio e se materializou na forte queda do Ibovespa, de 7,2% em reais e 8,6% em dólares, que acumulou baixa de 12,5% desde o pico de 14/04. Mais uma vez, esse desempenho contrastou com o dos demais emergentes, cujo principal índice avançou perto de 9% no mês, puxado essencialmente por Taiwan e Coreia do Sul, países muito expostos à cadeia de semicondutores e ao tema de AI. Como a bolsa brasileira tem baixa exposição a essa narrativa, o país ficou de fora do principal vetor comprador do mês e ainda sofreu com a rotação de fluxo em direção a mercados mais alinhados a ela. A saída estrangeira da bolsa local somou R$14,9 bi em maio e R$26,1 bi desde o all time high em 14/04.

Uma diferença importante em relação aos meses anteriores foi a mudança de papel do petróleo. Em abril, o preço mais alto do barril ainda funcionava como uma proteção parcial para o Ibovespa, dado o peso das empresas da cadeia de O&G no índice. Em maio, a queda de 19,3% do Brent, para US$ 92/barril, retirou parte desse suporte e teve um efeito ambíguo sobre o mercado local, pois, ao mesmo tempo em que aliviou a pressão inflacionária futura, também reduziu a contribuição de Petrobras e de outros nomes ligados à commodity. A exceção dentro de commodities veio de mineração e siderurgia, que tiveram desempenho relativo melhor, apoiadas por Vale e por sinais de menor competição no mercado local de aço.

Para as empresas domésticas, uma das principais mudanças no ambiente macro foi a reprecificação da curva de juros. A inflação projetada seguiu acima da meta, enquanto a expectativa de cortes da Selic perdeu intensidade. Isso é relevante para a bolsa como um todo, mas tende a pesar mais sobre empresas alavancadas e com maior perfil de risco. Naturalmente, seria razoável esperar um impacto maior sobre small caps, mas maio mostrou o contrário, com o SMLL se defendendo em relação ao Ibovespa e caindo 3,66% no mês, resultado que pode ser explicado, em parte, pelo tamanho do gap de retorno acumulado entre os dois índices nos últimos meses, que já estava muito acima da média histórica.

A política adicionou outra camada de prêmio de risco, em um momento no qual a proximidade do ciclo eleitoral passou a pesar mais nos preços. O “Flávio Day 2.0” reduziu a percepção do mercado de que a oposição caminhava de forma mais confortável para 2026, aumentando a chance atribuída à continuidade do atual governo. A aprovação na Câmara da PEC do fim da escala 6x1, ainda sem impacto explícito nos números das companhias, também pesou nas perspectivas de setores intensivos em mão de obra, por representar potencial pressão de custos em um momento de mercado de trabalho ainda apertado. Essa medida ainda depende de aprovação no Senado, porém não deve enfrentar empecilhos, sobretudo considerando o caráter populista e o contexto do ano eleitoral.

A temporada de resultados do 1T26, encerrada em maio, não trouxe força suficiente para compensar esse ambiente. Os números foram relativamente fracos, com commodities e energia ainda sustentando parte do lucro agregado, enquanto empresas domésticas seguiram afetadas por juros altos e despesas financeiras elevadas.

No setor financeiro, embora os lucros dos grandes bancos ainda tenham se sustentado, o mercado passou a discutir a qualidade dos ativos. Na divulgação mais recente do BC, dados de crédito mostraram crescimento mais fraco das carteiras, alta de spreads e deterioração gradual da inadimplência, com o nível de atraso superior a 90 dias subindo para 4,4% e a inadimplência das famílias chegando a 5,4%. O ponto de maior atenção veio da combinação entre crédito ao consumidor ainda pressionado, piora em crédito rural e maior seletividade dos bancos na originação, o que penalizou principalmente instituições mais expostas a carteiras de maior risco e reforçou a preferência por bancos maiores, mais capitalizados e com maior capacidade de absorver provisões sem comprometer a rentabilidade.

Dessa forma, o comportamento setorial foi coerente com esse pano de fundo. Apenas dois setores do Ibovespa fecharam maio em alta: i) Alimentos e Bebidas avançando 8,9%, puxado principalmente por Ambev após resultado forte, e ii) Mineração e Siderurgia subindo 3,8%, beneficiado por Vale e por melhora no ambiente competitivo do aço.

Pelo lado negativo: i) Saneamento caiu 13,8%, com a abertura dos juros longos e grande contribuição negativa de Sabesp, que também apresentou um movimento de realização de lucros após o 1T26; ii) O&G recuou 11,5%, acompanhando a queda no petróleo; iii) TMT caiu 8,8%, refletindo piora de percepção para TIM após os resultados do 1T26; iv) Bancos recuaram 7,4%, afetados pela deterioração dos indicadores de crédito; v) Varejo caiu 3,6%, mas se defendeu melhor do que o Ibovespa, apoiado por demanda ainda resiliente na economia real, mercado de trabalho apertado e preferência marginal por algumas teses de vestuário, enquanto empresas mais alavancadas ou mais dependentes de crédito seguiram penalizadas.

Com as quedas em abril e maio, o Ibovespa voltou a negociar a múltiplos atrativos, com o P/E forward se situando em ~8x (um desvio padrão abaixo da média histórica). Setorialmente, Consumo Discricionário e Energia são os que vêm apresentando maior desconto sobre o múltiplo histórico de lucro.

No cenário atual, por mais que tenham existido mais notícias negativas do que positivas ao longo das últimas semanas, há uma assimetria relevante na renda variável local. A bolsa ficou mais barata, parte importante do estresse já foi incorporada aos preços e o Brasil ainda é um dos poucos mercados com espaço para queda de juros à frente, mesmo que em ritmo mais gradual do que se imaginava no início do ano. Também existe opcionalidade relevante caso o desfecho eleitoral caminhe para um candidato percebido como mais favorável à disciplina fiscal e à agenda pró mercado, o que poderia reduzir o prêmio de risco, fechar a curva de juros e permitir expansão de múltiplos.

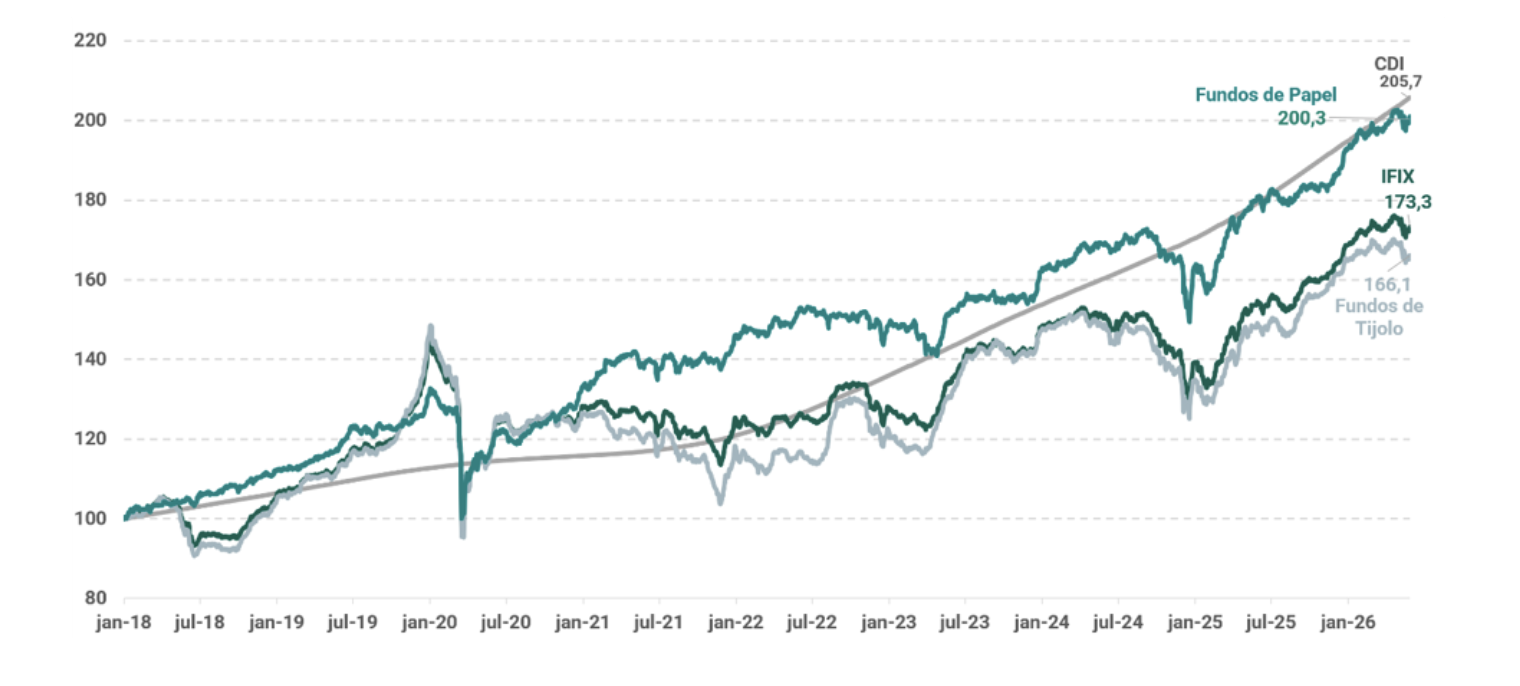

Em maio, o IFIX apresentou desempenho negativo de 1,33%. Em um cenário marcado pela cautela dos investidores e pela abertura generalizada das taxas de juros, os fundos imobiliários passaram por uma forte correção ao longo do mês. Os índices da Anbima compostos por títulos públicos indexados à inflação também registraram desempenho modesto em função desse movimento, com resultados bastante distintos de acordo com a duration dos ativos. O IMA-B avançou 0,31%, enquanto o IMA-B 5+, composto por títulos de prazo mais longo, recuou 0,20%.

Esse movimento impacta significativamente os fundos imobiliários, seja pela penalização da marcação a mercado dos ativos nos fundos de papel, seja pelo aumento da taxa de desconto utilizada na avaliação dos ativos de tijolo. Além disso, há fatores menos tangíveis que afetam a classe como um todo, relacionados ao elevado custo de oportunidade proporcionado pelo nível atual de juros reais, historicamente elevado quando observado por meio das NTN-Bs.

Nesse contexto, os fundos de tijolo, mais sensíveis ao comportamento dos juros de longo prazo, registraram queda de 1,83% no mês. Já os fundos de papel apresentaram recuo mais moderado, de 0,81%, refletindo principalmente a menor duration de suas carteiras. No acumulado do ano, o CDI avança 5,66%, abrindo uma diferença relevante em relação ao IFIX, que sobe 2,71%. O resultado também permanece abaixo do observado nos índices da Anbima atrelados à inflação.

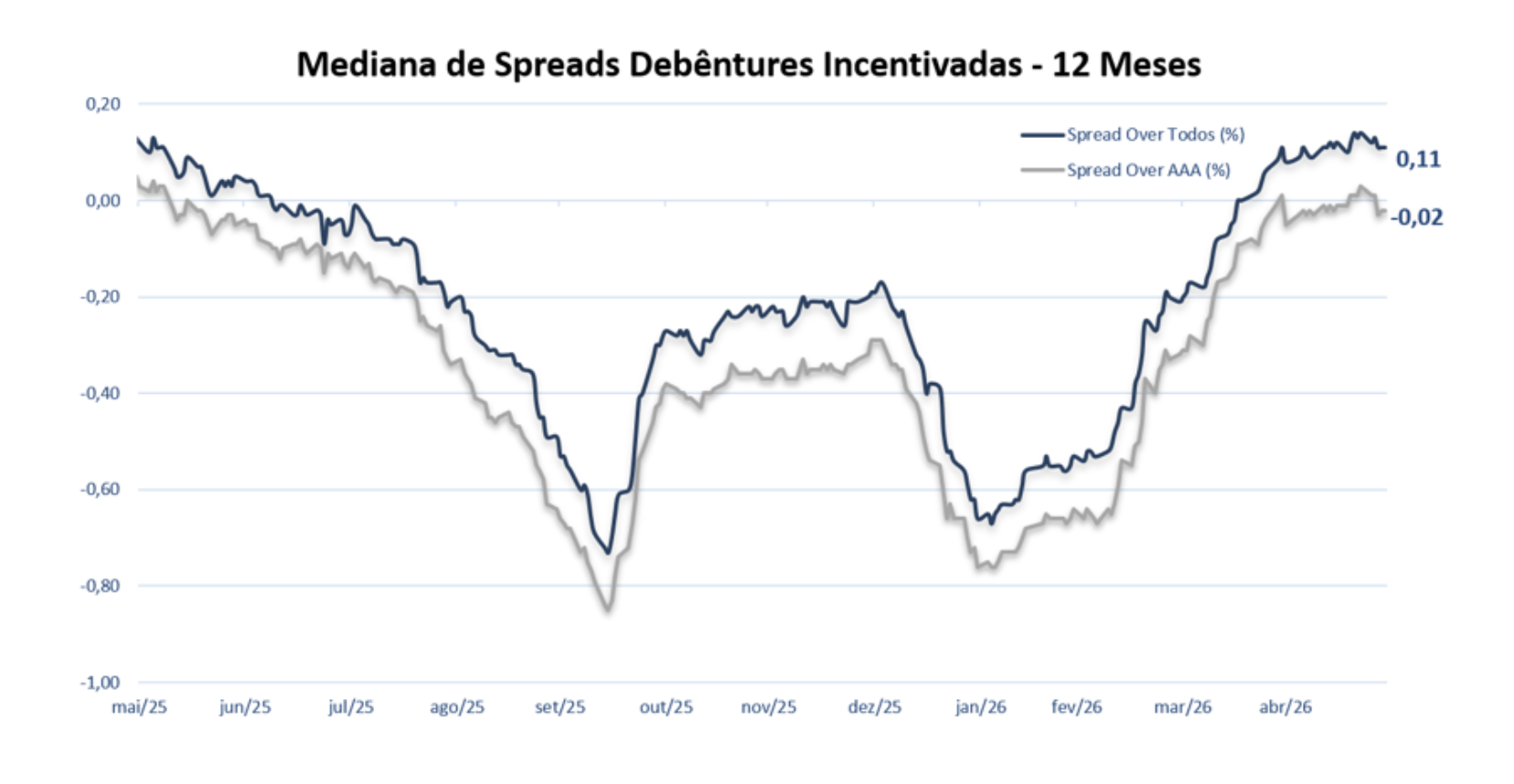

Nos FI-Infra, a queda foi ainda mais expressiva, impulsionada pela abertura dos spreads das debêntures incentivadas. A classe recuou 2,78% na cotação de mercado em maio, enquanto a mediana do retorno patrimonial foi de -0,73%, evidenciando o impacto da abertura dos spreads de crédito na marcação a mercado das carteiras. Com a forte correção das cotas, a relação entre valor de mercado e valor patrimonial (VM/VP) mediana dos fundos atingiu 0,97x, ao passo que o dividend yield dos últimos 12 meses alcançou 14,71%.

Nos Fiagros, após meses de recuperação, observamos uma correção da classe diante de um ambiente mais adverso para os ativos de risco. O segmento registrou queda de 1,59% no mês, reduzindo o ganho acumulado no ano para 4,02%, embora ainda apresente valorização de 21,0% nos últimos 12 meses. Seguimos cautelosos em relação à qualidade de crédito de alguns devedores do setor, bem como aos desafios que começam a se desenhar para o segundo semestre em determinados subsetores do agronegócio, potencialmente impactados pelos efeitos climáticos do El Niño. Após a queda observada em maio, a mediana da relação entre valor de mercado e valor patrimonial dos Fiagros atingiu 0,93x, enquanto o dividend yield acumulado em 12 meses alcançou 16,26%.

Maio foi o mês em que a possibilidade de um acordo entre Estados Unidos e Irã deixou de ser especulação e começou a aparecer nos preços, com as duas partes caminhando para um memorando de entendimento que, mesmo sem assinatura, bastou para tirar boa parte do prêmio de risco que segurava o petróleo em patamares elevados, derrubando o barril do Brent dos 110 dólares que marcaram o início do mês para a faixa de 90 dólares no fechamento. O mercado não comprou a ideia de problema resolvido, ainda mais com discursos da administração americana lembrando que o Estreito de Ormuz ainda opera muito abaixo do normal e que a reabertura logística completa, com desminagem, seguros e recomposição do tráfego marítimo, vai levar meses. O que mais pesou no mês, porém, não foi o barril em si, mas a herança do choque anterior: os preços ao produtor dispararam quase ao mesmo tempo nas principais economias, e os bancos centrais responderam apertando o discurso, com vários deles passando a admitir abertamente que podem subir juros. O Fed manteve a taxa básica em 3,50%–3,75%, mas a ata mostrou um comitê em que a maioria cogita manter os juros no nível atual caso a inflação não dê sinais de ceder, e o mês ainda trouxe a confirmação de Kevin Warsh pelo Senado para substituir Powell. No Brasil, sem reunião do Copom, a discussão ficou concentrada em uma inflação que melhora pouco no índice cheio e piora no núcleo, na atividade mais forte do que se esperava e em expectativas que continuam subindo.

A composição da inflação doméstica foi o ponto que mais chamou a atenção. O IPCA de abril veio em 0,67%, dentro do esperado e à primeira vista tranquilo, mas a abertura mostrou que a inflação de serviços subjacentes saltou de 5,4% para 6,0% na média anualizada, e a alimentação no domicílio veio acima do projetado, subindo 1,64%, num quadro em que alimentos e bens industrializados, que tinham puxado a desinflação ao longo de 2025, pararam de ajudar. O IPCA-15 de maio reforçou tudo isso ao acumular 4,64% em doze meses, com núcleos firmes e mais pressão em industrializados, e o Focus respondeu na mesma linha, elevando a mediana do IPCA de 2026 para 5,04% na décima primeira alta seguida e a de 2027 para 4,01%. A atividade, que poderia oferecer algum alívio, fez o contrário: o PIB do primeiro trimestre cresceu 1,1% sobre o trimestre anterior e 1,8% em doze meses, deixou um carrego de 1,4 ponto percentual para o ano e, pior para o Banco Central, cresceu pelo motivo errado, já que a aceleração não veio da agropecuária, como costuma acontecer no começo do ano, e sim da retomada de setores cíclicos e do fôlego de consumo, investimento e gasto público. O único contrapeso veio do mercado de trabalho, com o Caged criando 85,9 mil vagas formais em abril, abaixo do consenso, e o desemprego recuando para 5,8% na PNAD. Isso descreve um mercado que afrouxa devagar mas segue apertado, ainda mais quando se soma a isso a sequência de estímulos do governo, com impacto potencial estimado em até 1,4 ponto do PIB, e uma arrecadação federal de R$ 278,8 bilhões em abril, 7,8% acima em termos reais.

Os DIs traduziram esse desconforto numa abertura contida, mas concentrada justamente nos vértices curtos da curva, que é onde mais incomoda a política monetária, com o Jan/28 ganhando 10 bps e o Jan/29 subindo 15 bps, com a exceção sendo o Jan/27, que fechou 5 bps. No acumulado do ano, a abertura continua desenhando os vértices curtos, com o Jan/27 com 30 bps, o Jan/28 somando 75 bps de abertura e o Jan/29 com 68 bps, tudo herança da reprecificação de março que os meses seguintes não conseguiram reverter. Nos índices de renda fixa, maio repetiu a punição à duration mais longa, com o IMA-B 5 rendendo 0,97% e o IMA-B subindo 0,31%, mas o IMA-B 5+ recuando 0,20%, enquanto nos prefixados o IRF-M entregou 0,68%, num mês em que o CDI rodou a 1,07% e superou praticamente toda a régua de duration média e longa, empatando só com o IRF-M 1. No ano, o carrego segue mandando, com o CDI acumulando 5,66% e perdendo apenas para o IMA-B 5, em 6,25%, único índice de inflação ainda à frente do CDI, ao passo que o IMA-B vem com 5,18% e o IMA-B 5+ com 4,34%, e os prefixados ficam para trás, com o IRF-M em 4,33%, ainda pagando o preço da abertura de março.

Nos Estados Unidos, o mês só reforçou a ideia de juro alto por mais tempo, com o Fed parado em 3,50%–3,75%, mas com uma ata que deixou explícito que a maioria do comitê já adota um tom mais hawkish, o que levou o mercado a projetar quase 40% de chance de alta até dezembro. A inflação justificou a cautela, já que o CPI de abril subiu 3,8% em doze meses, o maior em quase três anos. Em relação ao produtor, o PPI alcançou 6,0% na comparação anual, recorde desde 2022. Por fim, o PCE, que é o indicador preferido do Fed, avançou 0,4% no mês e 3,8% em doze meses, o maior nível desde maio de 2023, com o núcleo em 3,3%. A atividade não deu nenhuma brecha para flexibilizar, com o payroll criando 115 mil vagas em abril acima do esperado, o desemprego ancorado em 4,3%, o varejo em alta e os PMIs acelerando, mesmo com o PIB do primeiro trimestre tendo sido revisado de 2,0% para 1,6% anualizado. No plano institucional, a confirmação de Warsh pelo Senado como o décimo sétimo presidente do Fed o coloca no comando num momento delicado, com inflação no topo de quase três anos e a tarefa de conter os efeitos secundários do encarecimento da produção. A curva reagiu abrindo na parte curta e achatando, em um bear flattening que mostra que o mercado tirou o corte do horizonte, com a Treasury de 2 anos subindo 13 bps e a de 5 anos avançando 13 bps, enquanto a de 10 anos abriu 7 bps e a de 30 anos terminou praticamente de lado, com 1 bp, e o juro real de 10 anos abriu 15 bps. No acumulado do ano, a curva mostrou um achatamento forte, com fechamento de 53 bps na de 2 anos, 42 bps na de 5 anos, 28 bps na de 10 anos e 13 bps na de 30 anos.

No resto do mundo o roteiro foi parecido, com os bancos centrais saindo de um tom mais neutro e dovish para um tom mais hawkish à medida que o repasse do choque energético às cadeias produtivas elevou os preços ao produtor para 6,0% nos Estados Unidos, 2,8% na China (o que encerrou um longo período deflacionário nas fábricas chinesas), e 4,9% no Japão na comparação anual. Na zona do euro, o Banco Central Europeu endureceu o tom, com a ata da última reunião revelando que parte do conselho já queria subir juros no encontro anterior e com Isabel Schnabel defendendo aperto adicional mesmo diante de um eventual alívio no petróleo. Esses eventos levaram o mercado a precificar ao menos duas altas de 25 pontos base no ano, num contraste curioso com uma atividade europeia que continua fraca, já que o PMI composto caiu para 47,5 pontos em maio, o menor desde outubro de 2023. A ponta longa virou o termômetro dessa pressão global, com os títulos americanos de 30 anos chegando ao maior patamar desde a crise de 2008, os juros longos na Alemanha, na França e no Canadá atingindo máximas de doze meses e o Japão cravando recorde no rendimento longo, todos refletindo o medo inflacionário que sobrou do conflito e a recomposição do prêmio de prazo.

De forma geral, maio deixou a sensação de que o pior do choque talvez tenha passado, porque o barril cedeu e o prêmio geopolítico encolheu, mas a inflação que o conflito plantou continuou crescendo nos custos de produção e nos juros longos, agora em máximas que não se viam há anos. No Brasil, o Copom só evidenciou o desconforto de fundo, com serviços a 6,0%, núcleos resistentes, um PIB que insiste em crescer pelos motivos errados e um Focus já em 5,04% para 2026, enquanto o real devolvia parte do que tinha ganhado. Nos Estados Unidos, a combinação de inflação no topo de três anos, atividade firme e emprego sólido fechou qualquer porta para corte de juros, e a chegada de Warsh acrescenta uma incógnita de governança a um mercado que já discute aumento no Fed Funds. Para os próximos meses, vamos acompanhar de perto se o acordo entre Estados Unidos e Irã se sustenta e a que ritmo o Estreito de Ormuz reabre, quanto do encarecimento da produção se transforma em inflação persistente ou em freio de atividade, como o Banco Central brasileiro vai lidar com expectativas desancoradas num ambiente de estímulo fiscal abundante e que rumo o Fed vai tomar sob nova liderança num momento em que o mundo inteiro voltou a falar em apertar.

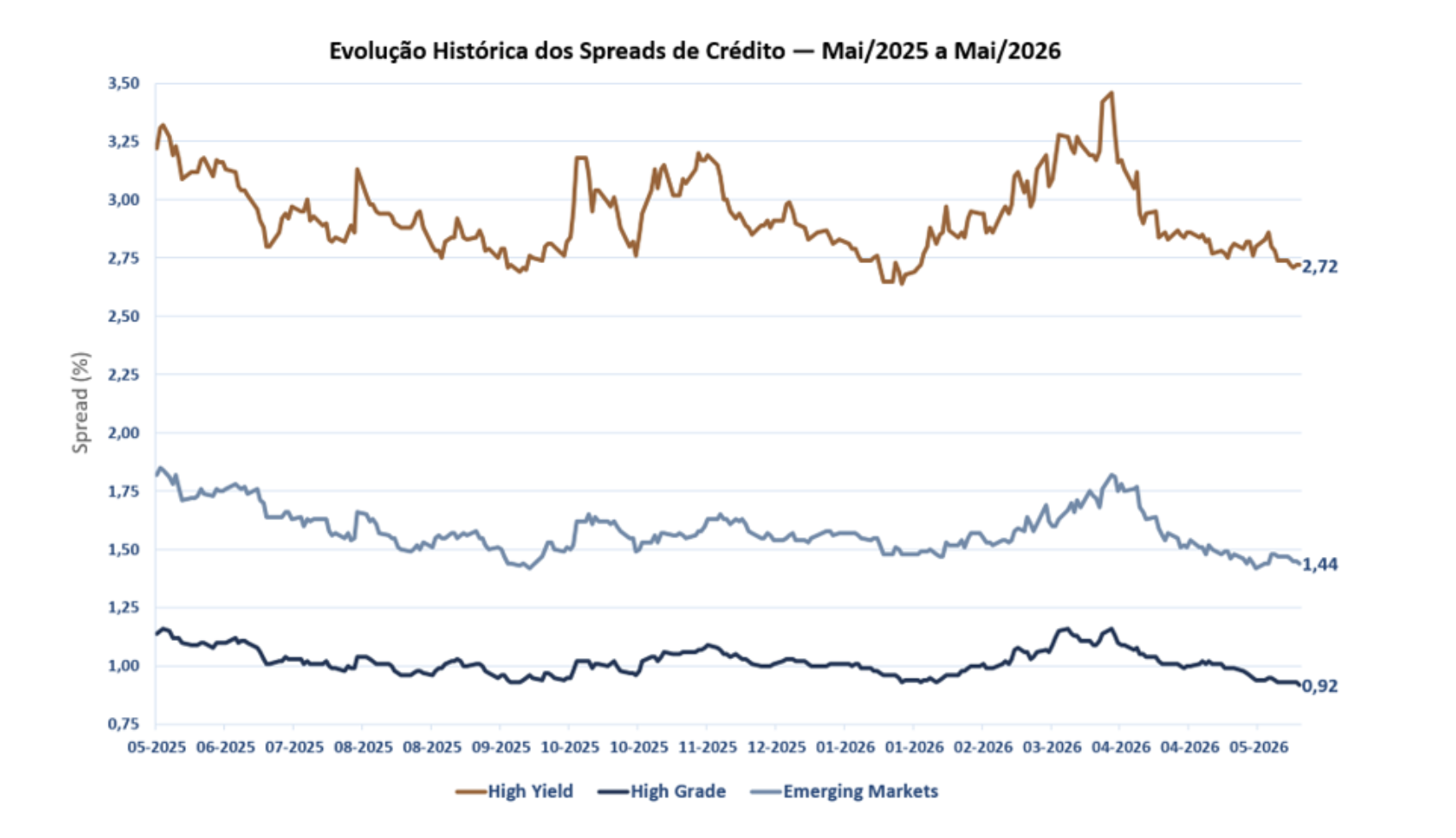

Apesar da abertura na curva de juros americana, em maio observamos uma melhora na dinâmica de spreads o que compensou parcialmente o movimento. O mercado de crédito acompanhou a dinâmica do S&P 500 apresentando bastante volatilidade e uma boa recuperação na última semana do mês, com a perspectiva de resolução do conflito entre Estados Unidos e Irã. Como a abertura da curva se concentrou nos vértices mais curtos, ativos com menor duration em geral foram mais detratores.

Observamos uma queda na inadimplência do mercado americano no mês, tanto na perspectiva dos bonds High Yield (1,18% em 12 meses) como dos loans (1,12% em 12 meses). Ambos não sofreram nenhuma nova ocorrência no mês. Com isso o ano acumula 17 defaults reportados totalizando USD 19 bilhões (8% abaixo do mesmo período do ano passado).

O mercado de bonds defensivos foi o que mais se destacou no mês, em função do fechamento de 10bps no spread médio do índice (ICE BofA BBB US Corporate Index) e pelo fato da duration mais longa não ter sido tão penalizada no período. O índice subiu 0,80% e acumula 6,87% em 12 meses. Seguimos enxergando uma dinâmica saudável para a classe em termos de fundamentos. Maio foi mais um mês de captação elevada dos fundos high grades e o volume de novas emissões superou em 5% o mesmo período do ano passado, seguindo a tendência dos últimos meses.

Já o universo high yield, que costuma ter alta correlação com a bolsa americana, também se recuperou bem na última semana, porém sofreu pela duration mais curta. O índice apresentou retorno de 0,48% em maio e de 7,42% em 12 meses. O spread médio, atualmente em 272 bps, fechou 11 bps no acumulado de maio. A razão para isso é que além de menor aversão a risco global nas últimas semanas, o volume de emissões primárias na classe foi moderado em maio, após um volume muito forte reportado em abril, o que reduziu a oferta de papéis. Em termos de demanda de captação, também houve uma sinalização positiva, com os fundos apresentando mais um mês de captação líquida positiva (USD 562 milhões). Ainda assim, no acumulado do ano reportam uma saída líquida de USD 3,9 bilhões.

A dinâmica no mercado dos bonds corporativos emergentes foi semelhante. O ICE BofA Emerging Markets Corporate Plus Index apresentou alta mensal de 0,43%, acumulando 7,17% em 12 meses. O spread médio do índice recuou 8 bps. Do ponto de vista de fundamentos de crédito, as companhias, em geral, seguem reportando bons resultados trimestrais e com alavancagem média abaixo das companhias High Yield americanas (2,6x versus 3,8x). A captação dos fundos da classe também segue consistente: USD 24,4 bilhões no ano.

Entre as demais classes de crédito, os leveraged loans registraram desempenho robusto, com o J.P. Morgan Leveraged Loan Index retornando +0,5% no mês diante de um otimismo com a redução do ruído geopolítico. Também observamos uma maior demanda pelos CLOs, após um volume mais fraco de emissões em abril. Outro sinal de apetite a risco dos investidores. A classe de dívida imobiliária (REITs) andou de lado no mês (-0,13%).

Do ponto de vista de alocação, não alteramos nossa visão. Mais uma vez houve fechamento dos spreads, reduzindo a atratividade das classes. Por outro lado, seguimos observando uma dinâmica saudável do ponto de vista técnico, com boa relação de captações dos fundos e de novas emissões. Seguimos com uma postura cautelosa em ativos de risco corporativo, privilegiando bonds mais defensivos, durations relativamente curtas (próximas de 5 anos) e com uma boa parcela em risco soberano, que ainda oferecem carrego atrativo e maior previsibilidade em um ambiente de elevada incerteza. Continuamos acompanhando oportunidades em crédito estruturado, mas a piora recente das condições financeiras e o aumento da volatilidade seguem exigindo maior seletividade, principalmente em estratégias com menor liquidez ou maior complexidade estrutural.

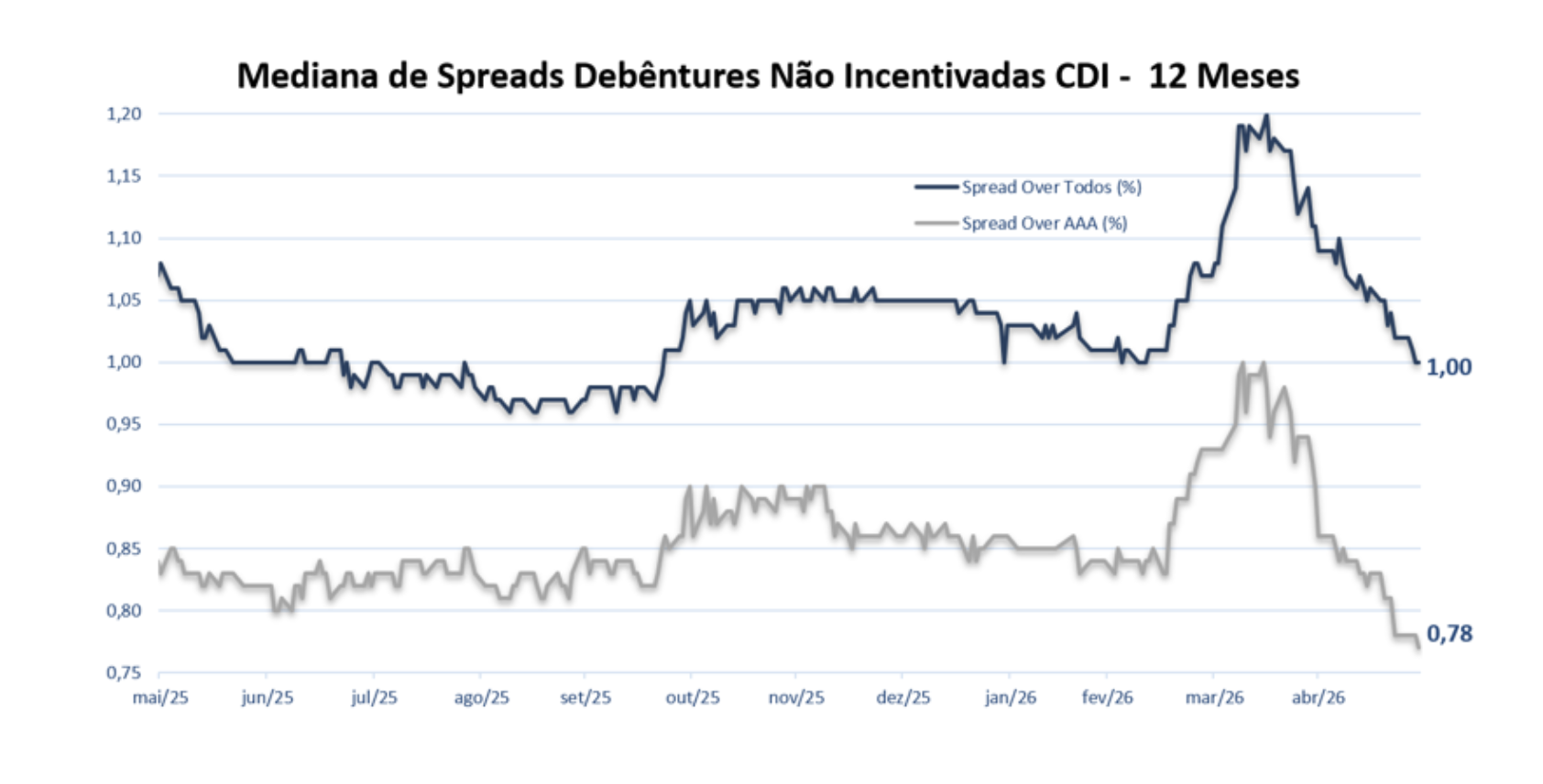

Passando para a indústria local, observou-se uma dinâmica bastante distinta entre as debêntures não incentivadas CDI e a classe de infraestrutura. Após 2 meses de abertura intensa nos spreads de crédito, as debêntures tradicionais voltaram a apresentar fechamento dos prêmios. Mas o que chamou a atenção foi a magnitude do fechamento. Foram cerca de 20 bps de recuo na mediana dos prêmios desde o pico observado em meados de março. Tudo isso, sem nenhuma mudança conjuntural no cenário macroeconômico ou nos fundamentos das companhias, que seguem pressionadas pela tendência de juros altos por mais tempo. Isso ajuda a ilustrar a visão de que há liquidez em abundância no mercado de crédito local e que os prêmios estão em completo descompasso com o risco de crédito observado na indústria. Em função disso, reduziremos ainda mais nossa exposição à classe.

O IDA-DI apresentou excelente recuperação, com alta mensal de 1,82% (170,1% do CDI), mas acumula apenas 14,78% em 12 meses (99,7% do CDI). Talvez o principal gatilho tenha sido a abertura na curva prefixada de 3 anos, o que potencializa o carrego dos ativos pós-fixados e reduziu o fluxo de resgate dos fundos de crédito (ainda que tenham reportado saída líquida em maio na casa de R$13 bilhões). No mercado primário seguimos vendo pouco apetite a risco dos investidores, o que se traduz em volumes baixos de emissões em comparação ao que observávamos no ano passado – menos de R$10 bilhões em emissões de debêntures em maio. Isso também contribuiu para o recuo dos spreads.

Na classe de infraestrutura, apesar de o movimento de abertura dos prêmios observado nos meses anteriores ter arrefecido consideravelmente (apenas +3bps em maio), não observamos a mesma recuperação vista no mercado não incentivado. Os fundos de infraestrutura sofreram ainda mais resgates em maio, com uma saída líquida até o dia 26/05 de R$13 bilhões, segundo levantamento do BTG Research, mesmo com uma certa melhora no fluxo de captação na última quinzena. Do ponto de vista de ofertas, houve uma aceleração. O volume de debêntures incentivadas totalizou R$6,3 bilhões em maio após um abril praticamente sem ofertas. Em termos de desempenho, o IDA-IPCA Infraestrutura apresentou alta de 0,16%, frente a alta de 0,31% do IMA-B. Apesar do fluxo de resgates dos fundos incentivados e redução do apetite à classe pressionar os spreads, acreditamos que há oportunidades de alocação na classe no patamar atual, principalmente quando consideramos o efeito do gross up. Seguimos focando nossas alocações em papéis defensivos e com duration intermediária.

Para a parcela dos ativos prefixados, não enxergamos muita atratividade nos papéis corporativos, até porque eles apresentam uma liquidez reduzida, o que dificulta a saída antecipada. Além disso, o nível de incerteza em relação ao fechamento da curva se elevou muito no último mês. Dentre os bancários, há algumas oportunidades pontuais para alocação, a depender do nível de spread ofertado.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.