Quando os ativos se comportam como em 2022.…

Depois de uma carta mensal reforçando os motivos de discutir o tema do ano previamente entre “inflação” e “crescimento”, reafirmamos a nossa convicção no tema “crescimento”, mas vivemos intensamente março como se fosse o tema “inflação”.

Foi impressionante ver tanta gente inteligente, com posições short no petróleo ou até mesmo muito posicionadas na queda dos juros, perder tanto dinheiro devido ao tamanho da alta do petróleo após a intensificação do conflito entre Israel, EUA e o Irã. As bolsas até se recuperaram no final ou não caíram tanto quanto em outras correções, mas ver as apostas de juros saírem de cortes para altas em diversos países, arrasou os portfólios de maneira geral. Lembrando que o tema inflação é sempre o mais doloroso para os ativos, uma vez que a renda fixa cai dada a pressão por juros mais altos, impactando a marcação a mercado dos ativos. Já a bolsa também cai pela decisão dos investidores de reduzirem os riscos até uma melhor visibilidade, além de tornar o tema recessão mais provável nas economias.

Esse movimento naturalmente nos levou a revisitar o tema do ano, mas seguimos convictos de que a principal narrativa não será inflação, e sim crescimento. Os motivos são vários e fazer o paralelo com 2022 é muito importante para garantir uma melhor compreensão do momento atual:

(i) Em 2022, o mundo passava pelo risco de uma espiral inflacionária, muito por conta dos enormes estímulos fiscais e monetários anunciados em 2020. Começamos a observar a inflação de bens, com as pessoas consumindo apenas em casa e os gargalos de produção. Depois disso, vivemos uma inflação de serviços à medida que as pessoas começaram a voltar para a normalidade de suas vidas e com um poder aquisitivo alto naquele momento após tantos incentivos;

(ii) Ainda em 2022, a espiral inflacionária das economias lidou com a invasão da Rússia e Ucrânia elevando de forma ainda mais abrupta os preços das commodities, fazendo com que os Bancos Centrais acelerassem a discussão de alta de juros, uma vez que praticamente todos os componentes inflacionários estavam em alta naquele momento (bens, energia e serviços);

(iii) A economia em 2022 passou a conviver com os juros altos pela primeira vez nos últimos 20 anos, algo que foi sendo reduzido até um nível razoável, mas acima da média desse mesmo período até hoje. Sendo assim, podemos afirmar que as economias já estão convivendo com os juros mais altos do que antes, sendo que não encontramos neste momento uma inflação de bens tão forte quanto o esperado pelo anúncio das tarifas de Donald Trump em 2025;

(iv) A inflação de serviços, componente principal observado pelos bancos centrais, também segue em níveis mais baixos do que o pós pandemia, o que trouxe conforto para diversos bancos centrais cortarem juros mesmo com a inflação de bens podendo surpreender;

(v) Os dados de emprego já estão mais “mornos” no geral, com a geração de vagas menor, mas com um possível aumento de produtividade via os primeiros impactos da inteligência artificial dificultando a leitura até aqui;

(vi) Se imaginarmos então um petróleo novamente acima dos USD 100,00 por um tempo relevante, só nos restaria discutir na verdade uma recessão global e não uma espiral inflacionária. Os crescimentos já estão menores do que o pós pandemia, ou seja, a volta em V já ocorreu e as surpresas são apenas setoriais e não como antes (crescimento em K);

(vii) Ao mesmo tempo, uma normalização do estreito de Ormuz poderia trazer uma volta dos preços de forma acelerada, algo que poderia trazer os preços dos ativos ao que vimos em janeiro.

Por fim, não sabemos quando o conflito terminará, mas não precisamos disso para montar os portfólios pensando nos próximos 5 anos, com foco em preservação de capital e perpetuidade do patrimônio. Sendo assim, até o momento, julgamos que temos uma estratégia capaz de defender bem os portfólios novamente para a discussão de crescimento global, além de encontrarmos as posições em ótimos preços quando pensamos no risco-retorno das mesmas. Seguiremos buscando cada vez mais alfa nos portfólios, mas sempre reavaliando a melhor forma de nos posicionarmos em relação ao beta do mercado.

Desempenho dos portfólios e posicionamento

Em março, observamos um momento de queda relevante nos portfólios locais e internacionais. Isso é reflexo de um movimento de abertura abrupta das curvas de juros e de queda relevante nos ativos de renda variável, tanto locais quanto internacionais. A quebra da correlação negativa entre o desempenho das classes de Renda Fixa e Renda Variável promove um cenário de difícil proteção dos portfólios.

Na carteira Conservadora, a rentabilidade no mês foi de 0,28%, o que corresponde a CDI - 10,5% ou IPCA - 0,46%, ambos anualizados*. Na parcela de renda fixa, os ativos indexados à inflação foram os que mais sofreram. Nos títulos públicos, o resultado foi abaixo do CDI e, nos fundos de crédito privado, a rentabilidade foi negativa. Na parcela indexada ao CDI, o impacto foi menor, mas ainda assim, com os fundos de crédito também rodaram abaixo do CDI. Na ponta mais detratora do portfólio, apesar de possuírem exposições menores, tivemos resultados negativos na Renda Fixa Internacional e no Retorno Absoluto.

Na carteira Moderada, a rentabilidade no mês foi de -1,17%. O impacto negativo fica mais evidente nas carteiras com maior exposição a ativos de risco. O maior detrator da carteira foi a parcela de Retorno Absoluto, seguida pela Renda Variável Internacional e pela Renda Fixa Internacional. Ainda que com menor exposição, a Renda Variável Local também sofreu com o desempenho dos fundos de ações. Outro fator que contribuiu para uma performance mais negativa é o posicionamento em ativos indexados à inflação, em que os títulos públicos apresentam uma duration maior do que na carteira conservadora e, consequentemente, sofrem mais com a abertura dos juros. No lado positivo, vale destacar a parcela de Alternativos Líquidos, que contribuiu positivamente para a carteira.

Na carteira Agressiva, a rentabilidade no mês foi de -1,82%. Nesse portfólio, observamos os mesmos detratores, sendo que o fator que contribui para uma queda mais acentuada é o fato de que esse portfólio possui maior peso nas classes de ativos que apresentaram resultados negativos.

Por fim, na carteira Local sem Exposição Offshore, a rentabilidade no mês foi de -0,74%. O desempenho se assemelha ao da carteira Moderada, mas acaba sendo amenizado diante da ausência de ativos internacionais, que tiveram resultados significativamente negativos. Parte da parcela de risco atribuída à Renda Fixa Internacional no portfólio Moderado assume, nessa carteira, um peso maior em pós-fixados. Nesse sentido, os ativos pós-fixados tiveram desempenho melhor, o que sustentou parte do resultado melhor quando comparamos os dois portfólios. Na mesma lógica, a parcela de Retorno Absoluto, que absorve a ausência de Renda Variável Internacional nessa carteira, também apresentou desempenho menos negativo.

*Calculado com base no IPCA acumulado de 12 meses até a divulgação mais recente.

Os portfólios internacionais apresentaram em março o segundo pior desempenho mensal da história, melhor apenas do que a queda de setembro de 2022, ano em que os ativos refletiram preocupações em relação à intensidade ritmo do aperto monetário das economias desenvolvidas. No mês de março o que observamos foi uma reação brusca na precificação das classes, principalmente nos mercados de renda fixa com o mercado passando a projetar necessidade de retomada no ciclo de aperto monetário. Tal cenário lembrou o ano de 2022, com poucas alternativas de “defesa” e dificultando a leitura para frente (por sua vez dependendo de como será a resolução do conflito geopolítico). Apesar da queda expressiva do portfólio, o desempenho do mesmo superou o “60/40” (que caiu 4,8% em março) justificado pela maior ponderação em Estados Unidos, tanto nas classes de risco quanto na renda fixa. Em Equities, as estratégias que se mostraram mais “defensivas” em comparação com queda de 7,4% do índice MSCI foram US Small Caps (-4,0%) e US Value (-4,1%). Por outro lado, os destaques negativos na classe ficaram para as estratégias Global Growth (-10,3%) e Emerging Markets (-8,8%). Na classe de renda fixa, apesar de nenhuma estratégia ter encerrado o mês no positivo, as menores quedas foram as dos títulos indexados ao CPI americano e gestão ativa de crédito HY (devido à menor duration do portfólio) caindo 1,5% e 1,3% no mês. Por outro lado, o destaque negativo ficou para a estratégia que investe em títulos públicos do Reino Unido (UK GILTS), a qual iniciamos alocação nos portfólios globais ao longo de março. Dentre os Hedge Funds, os destaques negativos ficaram para as estratégias Multi Strategy e Trend Following, resultado na mudança das expectativas que estavam sendo precificadas nos últimos meses para as diversas classes, dificultando as leituras dos gestores e dos modelos quantitativos. Por fim, na classe de ativos reais, a estratégia de criptomoeda encerrou no campo positivo, compensando em parte a queda de dois dígitos das estratégias de urânio e minerais críticos.

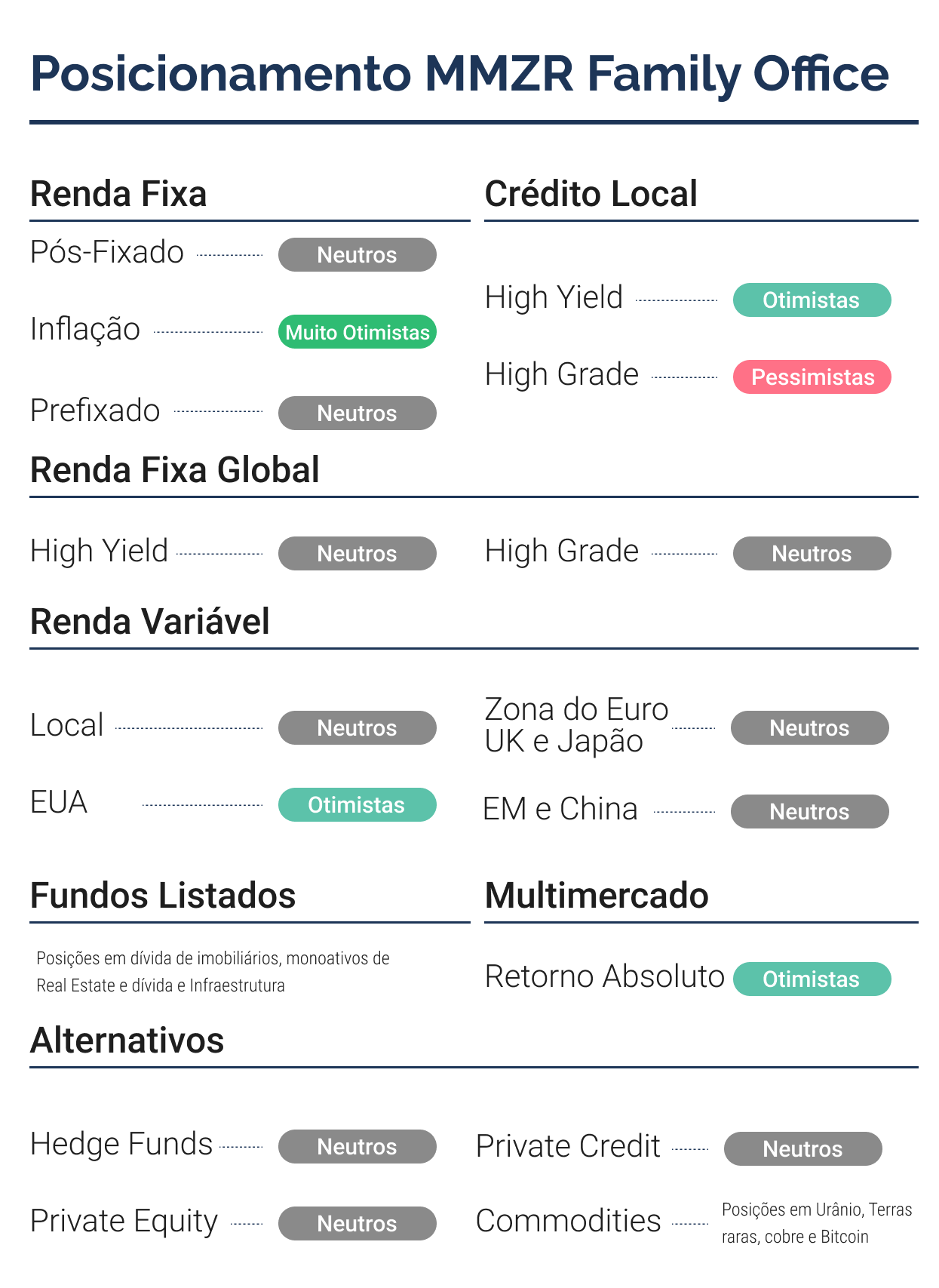

Sobre o posicionamento, estamos:

Nos Estados Unidos e com a geopolítica ditando o rumo dos preços dos ativos, vimos uma interrupção do movimento que estava sendo observado em termos de rotação no desempenho dos fatores de risco. Diversificação por exposição em diferentes segmentos como Value e Small Caps não contribuiu no mês de março, com poucas oportunidades para se defender na classe. Entre os principais benchmarks da região para a classe, o destaque negativo ficou para o S&P Equal Weight, caindo 6,0% no último mês e voltando para 0,7% de resultado positivo no acumulado do ano. Já o S&P 500, ponderado por capitalização, caiu 5,0% no mês passado e trouxe o resultado acumulado no trimestre para uma queda de 4,4%. As quedas das ações de estilo Value e Growth representam como o cenário macro ditou o desempenho das classes, com investidores reduzindo os riscos dos portfólios em meio ao aumento dos preços de energia e alta das taxas de juros. Representado pelo índice Russell 2000 Growth, as empresas de crescimento de menor capitalização caíram 6,3% no mês, enquanto as empresas de Value caíram 3,7% (representadas pelo Russell 2000 Value). Analisando o desempenho setorial, 10 dos 11 setores do S&P 500 encerraram no negativo, com Energy sendo a única defesa do mês. Composto principalmente pelas empresas de Óleo e Gás e beneficiado pela alta dos preços, o segmento encerrou o mês em 10,4% de alta, trazendo o retorno acumulado no trimestre para 38,2% e liderando o desempenho setorial no índice. Por outro lado, os destaques negativos ficaram para os setores Healthcare e Indsustrials, caindo 8,1% e 8,4% no mês.

Entre os desenvolvidos Ex-EUA, vimos um desempenho pior para os ativos de risco, com destaque negativo para os países mais dependentes do petróleo global. Dois dos países entre os que mais são deficitários na balança comercial de petróleo, com pouca produção doméstica e portanto importadores da commodity são Japão e Alemanha. Representados pelos índices Topix e Dax, respectivamente, as quedas no mês de março para os índices foram na ordem de 11,2% e 10,3%, com o Topix no positivo no ano (2,6%) e o índice de Frankfurt acumulando queda de 7,4% no trimestre. O Stoxx 50 caiu 9,3% no mês, em Londres o FTSE caiu 6,7% e na França o CAC encerrou em 8,9% no negativo. Os mercados emergentes, que estavam sendo beneficiados pelo fluxo global nos últimos meses, foram destaque negativo em março, o que abalou o desempenho dos mercados chineses. O destaque negativo na região ficou para o índice Hang Seng, que caiu 6,9%. As ações “domésticas”, representadas pelo índice CSI 300 caíram 5,5% e em Shanghai o SSE caiu 6,5%.

Em abril teremos a retomada dos resultados corporativos trimestrais para as empresas do S&P 500, importante para ditar os preços dos ativos que no mês de março foi influenciado principalmente pelo cenário macro. Mesmo em meio à guerra no oriente médio, os analistas revisaram para cima as estimativas de crescimento do lucro agregado para o primeiro trimestre, com revisões positivas vindo principalmente dos setores de Energy (+8,9% a.a.) e Technology (+45,1% a.a.). 9 dos 11 setores são esperados para apresentar crescimento no resultado líquido e para o índice amplo, a expectativa é para apresentação de crescimento de 13,2%, acima dos 12,8% que era esperado no final de 2025. Do lado da receita, os analistas revisaram para 9,7% o crescimento esperado na comparação anual, acima dos 8,2% esperado em dezembro e também com tecnologia sendo o destaque (27,4% a.a. de crescimento esperado). Para o ano completo de 2026, o mercado espera que as empresas apresentem crescimento de lucro na média de 17,4% na comparação anual, acima dos 15,2% esperado no início do ano. Do lado da receita, a estimativa é para crescimento de 8,8% a.a., em comparação com 7,2% de crescimento que era esperado em dezembro. Com resultado da queda nos preços ao mesmo tempo em que o mercado revisou para cima os lucros das empresas, vimos uma contração expressiva no múltiplo PE que hoje negociado a 19,8x se aproximou da média dos últimos 10 anos (18,9x). No quarto trimestre de 2025 a métrica chegou a alcançar 23x, implicando uma contração de 13,9% para o múltiplo no período.

Março foi marcado por uma mudança relevante de humor nos mercados globais. A escalada da guerra no Oriente Médio, somada à forte alta do petróleo, elevou de forma significativa a aversão a risco, pressionando as expectativas para inflação e juros e trazendo de volta o temor de desaceleração global. Esse ambiente resultou em uma desvalorização expressiva dos mercados emergentes que, apesar de uma temporada de resultados bastante positiva para as empresas do principal índice, acumulou queda de 13,3% no mês, configurando o pior desempenho para março desde 2020.

No Brasil, esse pano de fundo global se combinou com uma deterioração do cenário doméstico ao longo do mês. Até o início de março, o mercado ainda carregava a expectativa de um ciclo de cortes mais acelerado da Selic, o que sustentava parcialmente os ativos de risco. Essa percepção mudou na metade do mês, quando o IPCA-15 voltou a surpreender para cima e o Copom iniciou o ciclo com apenas 25 bps, sinalizando um ritmo de afrouxamento mais lento do que o anteriormente precificado. Dessa forma, ocorreu a abertura da curva de juros, aumento do custo de capital e pressão adicional sobre empresas mais alavancadas e aos setores mais sensíveis à atividade doméstica; com isso, o Ibovespa chegou a acumular queda de 6,66% entre 27/02 e 19/03, mas apresentou recuperação relevante na sequência e encerrou março com perdas de apenas 0,7% em reais e 1,6% em dólares.

Mesmo no pior momento do mês, o desempenho da bolsa brasileira foi consideravelmente superior ao de outros emergentes. Essa resiliência relativa pode ser explicada, em primeiro lugar, pela estrutura setorial desses mercados. No principal índice de mercados emergentes, o setor de tecnologia responde, sozinho, por cerca de 33,1% da composição. Em um cenário de choque de oferta de energia, a tecnologia pode sustentar o crescimento de lucros no curto prazo, mas a manutenção do petróleo em níveis elevados tende a afetar negativamente a demanda, a cadeia de suprimentos, a estrutura de custos e as condições financeiras, pressionando revisões de lucro ao longo do tempo. Além disso, aproximadamente 28% do índice está concentrado em setores com beta negativo ao petróleo, como consumo básico, consumo discricionário, real estate, comunicação, saúde e utilities, enquanto apenas 4,1% correspondem ao setor de energia. Em contraste, a composição da bolsa brasileira é bastante distinta, com concentração em bancos, utilities, O&G e commodities. Esse desequilíbrio ajuda a explicar a magnitude das quedas observadas em diversos mercados, como Coreia do Sul (-24,8%), África do Sul (-19%), Índia (-14%), Taiwan (-13%), China (-8%) e México (-8%).

O segundo fator relevante foi a continuidade do fluxo estrangeiro positivo. Março marcou o terceiro mês consecutivo de entrada líquida, totalizando R$11,65 bi, ainda que em ritmo inferior ao observado em janeiro e fevereiro. Vale mencionar que, mesmo durante a janela mais adversa do mês, a bolsa brasileira registrou entrada líquida de R$6,86 bi. Em contraste, os mercados emergentes como um todo apresentaram saída de aproximadamente US$2 bi em março, indicando que a alocação em Brasil não apenas foi reflexo de fluxos passivos para os emergentes.

Adicionalmente, a posição do Brasil no cenário global também contribuiu para essa resiliência. A neutralidade do país em relação a conflitos geopolíticos e sua localização distante de regiões potencialmente instáveis reforçam sua percepção como um destino relativamente mais seguro dentro do universo emergente. Em paralelo, o avanço das expectativas para as eleições de 2026, com pesquisas já apontando maior possibilidade de mudança de governo, também pode estar sendo interpretado pelo mercado como um potencial vetor de melhora no quadro fiscal e, consequentemente, de redução do risco país no longo prazo.

A nível micro, as maiores altas do Ibovespa refletiram diretamente o ambiente macro, com baixa influência estrutural dos resultados do 4T25, que terminaram de ser divulgados em março. Entre os dez melhores desempenhos, oito foram de empresas ligadas ao setor de óleo e gás e distribuição de combustíveis, com a Petrobras sendo a principal contribuição positiva, com alta de 23,75%. Fora desse grupo, a SLC também apresentou desempenho relevante, beneficiada pela valorização das commodities agrícolas, enquanto a Natura figurou como uma exceção positiva, impulsionada pelo anúncio da entrada da Advent em seu capital, com renovação do conselho de administração.

Por outro lado, a CSN liderou as quedas, com recuo de 26,6%, refletindo ainda a cautela do mercado em relação ao seu processo de reestruturação. De forma mais ampla, o setor de construção civil apresentou desempenho fraco, afetado pela revisão das expectativas para o ritmo de cortes da Selic e pelo receio de aumento de custos, especialmente de materiais, em função da alta do petróleo, o que impactou com maior intensidade a MRV, Direcional e Cyrela.

Para abril, as expectativas a nível local não devem ser diferentes de março, com o evento mais relevante sendo a guerra. Será importante verificar a continuidade e perenidade do fluxo global especificamente para o Brasil, o que poderá seguir contribuindo com a sustentação de retornos na bolsa.

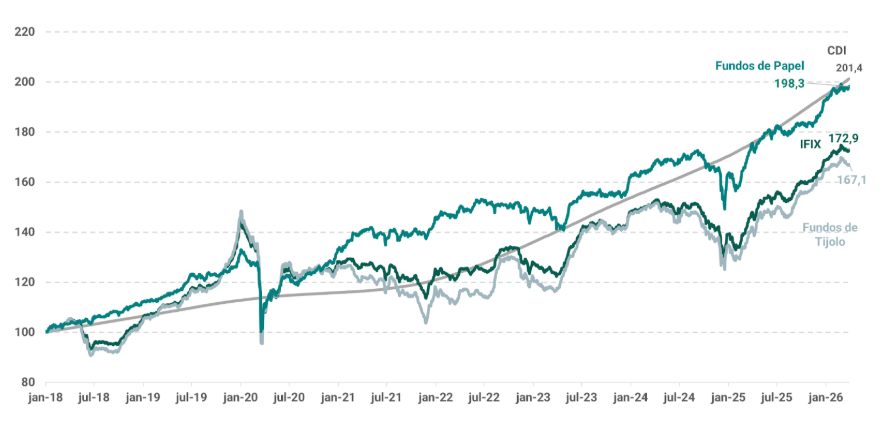

A aversão a risco dos investidores também teve sua influência no mercado de fundos imobiliários. O IFIX apresentou queda de 1,06% no mês, revertendo o bom momento da classe, que havia registrado alta de 3,62% nos dois primeiros meses do ano.

Olhando para os principais benchmarks da classe, também houve queda no IMA-B, com -0,56% em março, acumulando, desde o começo do ano, alta de 2,42%, equivalente a 71% do CDI na mesma janela.Nos fundos listados, a alta acumulada do IFIX no ano é de 2,52%, pouco acima do IMA-B, mas ainda apresentando resiliência nos últimos 12 meses, com alta de 16,8%, contra 12,9% do IMA-B e 14,8% do CDI.

Ao analisarmos a quebra entre os fundos de tijolo e de papel no IFIX, podemos observar que, os fundos de tijolo, que possuem maior sensibilidade aos movimentos das curvas de juros, tiveram uma queda bem mais acentuada diante do movimento abrupto das taxas de juros que observamos em março.

A queda nos fundos de tijolo foi de -1,60%, contra variação de -0,47% nos fundos de papel. É notável que os fundos de papel possuem um caráter mais defensivo nesses momentos, entregando uma maior consistência.

No ano, os fundos de papel sobem 2,80%, contra 1,44% dos fundos de tijolo. Já nos últimos 12 meses, a maior volatilidade observada nos fundos de tijolo se traduz em um retorno maior, em parte devido a uma recuperação do setor, que tem seus preços mais descontados em relação ao patrimonial, e em parte por apresentarem maior sensibilidade às variações das taxas de juros, que, apesar de março, vinham apresentando uma trajetória consistente de queda em 12 meses.

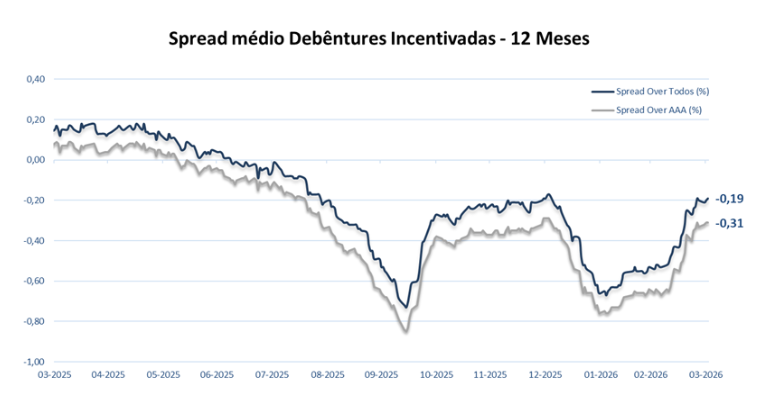

Nos FI-Infra, observamos que o mercado de debêntures incentivadas vem apresentando uma dinâmica complicada desde o final do ano passado. Qualquer abertura de spread não pode ser avaliada como uma surpresa. Muito pelo contrário, dado o nível mínimo de spreads observado no último trimestre, é natural observarmos alguma abertura nas taxas em função do baixo nível de captação dos fundos de debêntures incentivadas e, consequentemente, da menor demanda por esses papéis isentos.

Nesse cenário, os FI-Infra tiveram alta de 0,49%, se segurando no patamar positivo, mesmo em um cenário de queda do IMA-B. No ano, a alta da classe é de tímidos 2,20%, abaixo do seu benchmark, e, em 12 meses, já observamos uma alta mais relevante, em decorrência da excelente performance do segundo semestre de 2025, que teve forte demanda por ativos isentos.

Essa alta moderada da classe, por outro lado, foi reflexo apenas de um descolamento da cota a mercado, uma vez que o valor patrimonial dos fundos apresentou uma mediana de queda de 1,7%. Isso fez com que a relação de preço sobre valor patrimonial subisse de uma mediana de desconto, com relação de 0,97x no mês anterior, para 1,00x em março.

Nos Fiagros, observamos mais uma vez uma classe com grande volatilidade e sensibilidade ao movimento de juros. A classe teve queda de -1,44% no mês, apesar de acumular alta de 3,88% no ano, acima até mesmo do CDI, com 3,41% nesse primeiro trimestre.

O cenário para crédito no agronegócio continua turbulento, com números recordes de recuperações judiciais e extrajudiciais em andamento. A saúde financeira de diversas empresas, que já vem se deteriorando, se vê em um cenário em que o alívio previsto no custo da dívida passa a ser precificado de forma mais lenta e com níveis de juros mais elevados no longo prazo.

O efeito é devastador em um setor que já se vê estrangulado pelo endividamento, o que se reflete na precificação da classe como um todo. A mediana da classe apresenta um desconto de 4% em relação ao patrimonial e sustenta um dividendo elevado nos últimos 12 meses, com Dividend Yield de 15,0%.

Em março, o índice IHFA apresentou uma performance bastante negativa, marcando seu terceiro maior drawdown desde sua criação, sendo superado apenas pela crise de 2008 e pela queda decorrente do COVID em 2020. O índice de hedge funds caiu 4,07% até o dia 30/03, sendo que no ano, o índice reverteu um bom início de ano em que estava subindo mais de 4%, para o campo negativo.

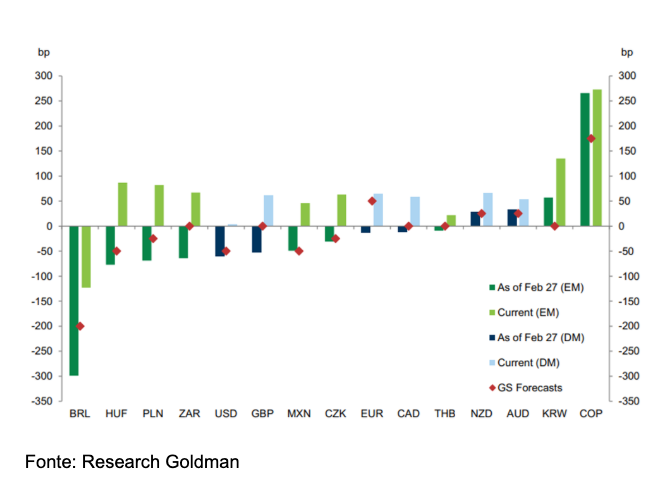

A crise no Oriente Médio pode parecer não ter impactado o mercado de forma tão severa se olharmos para ações globais e câmbio, porém na frente de juros, que é o principal mercado em que os gestores alocam risco, os movimentos foram bastante abruptos. A imagem abaixo retrata bastante isso, com o Brasil na ponta esquerda que tinha uma estimativa de corte de 3% nos juros para o ano de 2026 e até o dia 27 de março o mercado inverteu e passou a precificar que esses cortes seriam de apenas 1%. No caso dos EUA, era uma projeção de mais 2/3 cortes para o ano de 2026, porém atualmente o mercado precifica zero cortes, e em casos até mais extremos como o Reino Unido, o mercado saltou de uma projeção de cortes para 2026 para uma projeção de alta nos juros ao longo do ano.

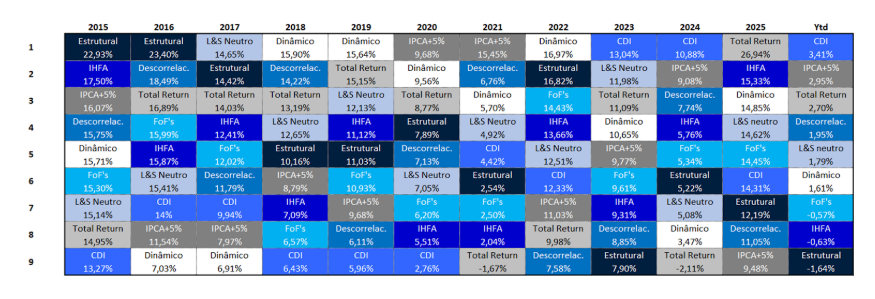

No geral do mês de fevereiro, a dispersão entre os fundos foi grande, com todas as subclasses dos multimercados apresentando desempenho negativo na média, com exceção para a subclasse de Long Short neutro. Em nosso universo de análise, cobrimos um total de aproximadamente 221 fundos, os quais separamos em seis subclasses: multimercados estruturais, dinâmicos, descorrelacionados, long & short neutro, long & short direcional/total return e renda fixa ativa.

A subclasse dos long & short neutro foi a única dentre as 5 a apresentar retorno médio positivo, ficando com uma média de +0,32% e mediana de +0,44%. Em nossa classificação, ela é constituída por fundos que possuem exposição líquida entre -20% e +20%, com o objetivo de gerar puro alpha, sem exposição ao beta do mercado e não necessariamente operando apenas ações. A subclasse dos descorrelacionados apresentou retorno médio de -1,14% e mediana de -0,98%. Trata-se de uma subclasse que classificamos em três diferentes frentes: quantitativos, event driven e sistemáticos.

Agora um movimento curioso foi a dispersão da média dos retorno entre as subclasses de macro estrutural e de macro dinâmico. A subclasse dos macro estruturais apresentaram retorno médio de -3,81% e mediana de -2,82%, caracterizados por estratégias que apresentam teses de longo prazo e que possuem baixo turnover de portfólio. Entretanto, a subclasse dos dinâmicos/táticos apresentaram retorno, na média, de -1,70% e mediana de -0,81%. Entendemos tal subclasse como parecida com a de macro estrutural, porém com maior giro de carteira e foco em um horizonte de investimento mais curto, com prazos médios de 3 a 6 meses. A diferença relevante de retorno entre as duas subclasses é um tanto quanto incomum, mas ao longo deste mês isso foi justificado pela grande queda dos mercados de juros, que enquanto os fundos dinâmicos tem um perfil mais ágil de desmonte e troca de posições, os estruturais já são mais lentos para mudarem de rota, o que fica bastante evidente nesses meses que ocorrem grandes stresses de mercado.

Por fim, a subclasse de total return apresentou retorno médio de -3,12% e mediana de -2,65%. É constituída por fundos que possuem uma exposição líquida direcional em bolsa, que no mês caiu -0,70%, apresentando assim mais uma grande underperformance em relação ao índice. Vale destacar que, no geral, pouquíssimos gestores ativos de bolsa conseguiram superar o índice ao longo dos primeiros meses de 2026, dado o grande fluxo estrangeiro no mercado local, que geralmente entra via índice e não via single names ou gestão ativa.

Vale dizer que em nosso radar de cobertura temos: 26 fundos descorrelacionados nos quais apenas 11 ficaram no positivo no mês de março, 16 dos 47 fundos macro dinâmicos ficaram no positivo, apenas 2 dos 31 fundos macro estruturais, 2 dos 26 fundos long & short direcional/total return e 26 dos 39 fundos classificados como long & short neutros ficaram no positivo.

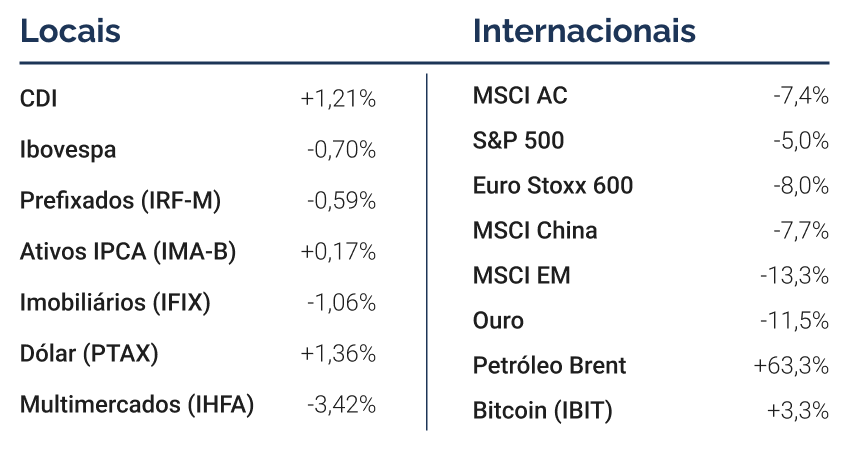

O mês de março foi dominado pelo choque geopolítico no Oriente Médio, que reconfigurou o cenário global de inflação, juros e preços de ativos. Os ataques conjuntos de Estados Unidos e Israel contra instalações estratégicas no Irã, culminando na morte do líder supremo Ali Khamenei, desencadearam o fechamento do Estreito de Ormuz e uma disparada do petróleo Brent de cerca de 76% (no acumulado do ano), com o barril atingindo patamares próximos a 110 dólares. O choque energético elevou abruptamente as expectativas de inflação global, forçou uma reprecificação das trajetórias de política monetária nos principais bancos centrais e adicionou volatilidade expressiva às curvas de juros em todo o mundo. A Agência Internacional de Energia respondeu com a maior liberação de reservas estratégicas já realizada na história, de 400 milhões de barris, na tentativa de mitigar o impacto sobre a oferta, enquanto o Irã endureceu o discurso e intensificou ataques a navios na região. Ao longo do mês, sinais contraditórios sobre negociações entre os Estados Unidos e Irã ampliaram a incerteza: Donald Trump prorrogou a pausa nos ataques a infraestruturas de energia e indicou disposição para encerrar as operações militares mesmo sem a reabertura do Estreito, enquanto o Irã negou qualquer negociação de cessar-fogo. No Brasil, o Copom iniciou o ciclo de flexibilização com um corte de 0,25 p.p. na Selic, para 14,75%, calibragem mais moderada do que os 0,50 p.p. esperados antes do conflito, enquanto nos Estados Unidos o Fed manteve os juros em 3,50%–3,75%, elevou a projeção de inflação para o ano e viu o mercado retirar integralmente a expectativa de cortes em 2026.

No cenário doméstico, o Copom reduziu a Selic em 25 pontos-base, para 14,75%, em decisão alinhada com a expectativa que prevalecia após o início do conflito no Oriente Médio. O comunicado foi avaliado como relativamente dovish, ao indicar pouca alteração nas projeções de inflação mesmo diante do choque de petróleo, reconhecer riscos simétricos no balanço de preços e preservar espaço para ajustes no ritmo de calibragem nas reuniões seguintes. No início do mês, a fala do diretor de política monetária, Nilton David, reforçou que o evento geopolítico não alterava "o primeiro passo", mas que trazia incertezas relevantes para o horizonte de 18 meses. Os documentos subsequentes (ata e Relatório Trimestral de Inflação) foram consistentes com essa postura, reafirmando que o ciclo de calibragem deve continuar, com ritmo e duração condicionados ao cenário, e que a inflação em doze meses deve atingir o menor nível em dois anos, embora ainda acima da meta. Do lado da inflação corrente, o IPCA de fevereiro avançou 0,70% no mês, acima das expectativas, com o acumulado em doze meses recuando para 3,81%, mas com composição desfavorável: a inflação de serviços seguiu em patamar elevado e os preços de bens industrializados se mostraram menos benignos, enquanto a média dos núcleos atingiu 4,4% na métrica trimestral dessazonalizada e anualizada, próxima ao topo da banda de tolerância da meta. Na atividade, o PIB de 2025 encerrou em 2,3%, o desempenho mais fraco em cinco anos, com o quarto trimestre avançando apenas 0,1% na margem, mas os dados de janeiro de 2026 mostraram recuperação. O mercado de trabalho, por sua vez, apresentou moderação, com a taxa de desemprego subindo de 5,4% para 5,8% no trimestre encerrado em fevereiro e com queda nas ocupações formais e informais, embora a renda real do trabalho tenha seguido em expansão, com alta de 5% na comparação anual.

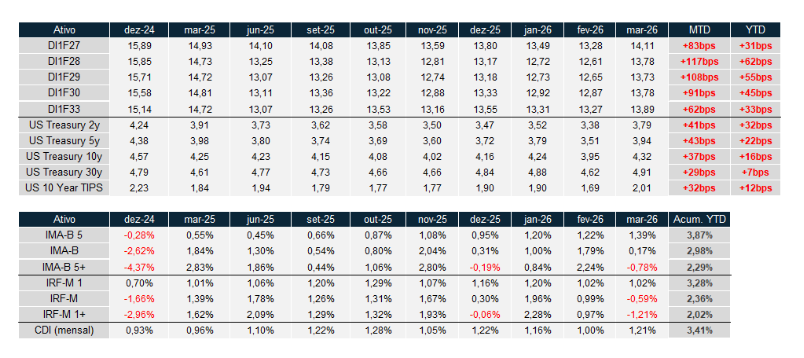

Na curva de juros doméstica, março trouxe uma reabertura expressiva dos DIs, revertendo a compressão acumulada nos dois primeiros meses do ano e configurando o maior movimento de abertura mensal da série recente. O movimento foi liderado pelos vértices intermediários da curva: o Jan/28 abriu 117 bps no mês, seguido pelo Jan/29 com 108 bps e pelo Jan/30 com 91 bps, enquanto o Jan/27 avançou 83 bps e o Jan/33 subiu 62 bps. A intensidade da abertura refletiu a reprecificação forçada do ciclo de flexibilização, com o mercado revisando tanto a magnitude quanto a velocidade dos cortes diante da pressão inflacionária do petróleo e da incerteza geopolítica. No acumulado do ano, todos os vértices encerraram em território positivo: o Jan/27 acumula alta de 31 bps, o Jan/28 subiu 62 bps, o Jan/29 avançou 55 bps, o Jan/30 abriu 45 bps e o Jan/33 subiu 33 bps, apagando o fechamento observado em janeiro e fevereiro. Nos índices de renda fixa, março marcou uma inversão clara do padrão dos meses anteriores: os índices de maior duration, que vinham superando o CDI, sofreram correção expressiva com a abertura das curvas. O IMA-B 5 avançou 1,39%, enquanto o IMA-B subiu apenas 0,17% e o IMA-B 5+ recuou 0,78%, penalizado pela sensibilidade do segmento longo ao choque de prêmios. Nos prefixados, o IRF-M 1 avançou 1,02%, mas o IRF-M caiu 0,59% e o IRF-M 1+ recuou 1,21%, o pior desempenho mensal da classe no ano. O CDI rendeu 1,21% no mês, superando todos os índices de duration intermediária e longa, reforçando o custo da exposição a duration em ambiente de reprecificação abrupta. No acumulado do ano, a hierarquia se alterou de forma significativa: o CDI acumula 3,41%, passando a superar o IMA-B (2,98%), o IMA-B 5+ (2,29%), o IRF-M (2,36%) e o IRF-M 1+ (2,02%), com apenas o IMA-B 5 (3,87%) e o IRF-M 1 (3,28%) se mantendo à frente.

Nos Estados Unidos, março combinou dados de atividade e emprego mais fracos com um choque inflacionário de oferta, colocando o Fed diante de um dilema. O relatório de emprego de fevereiro registrou destruição de 92 mil postos de trabalho, bem abaixo da expectativa de criação de 55 mil vagas, com revisões negativas de 69 mil em meses anteriores e contração relevante em setores como saúde, informação e governo federal, enquanto a taxa de desemprego subiu para 4,4%. A segunda estimativa do PIB do quarto trimestre de 2025 trouxe revisão baixista expressiva, de 1,4% para 0,7% anualizado, refletindo o impacto prolongado do shutdown federal. No front inflacionário, o PCE acumulou 2,8% em doze meses até janeiro, com o núcleo atingindo 3,1%, sinalizando que a inflação se estabilizou em patamar acima da meta em um momento que antecede os efeitos de segunda ordem do choque de petróleo. Diante desse quadro, o Fed manteve os juros no intervalo de 3,50%–3,75%, elevou a projeção de inflação para o final do ano de 2,4% para 2,7% e adotou comunicação mais dura, com Powell revelando que uma alta adicional de juros chegou a ser debatida, ainda que não constitua o cenário base do comitê. O mercado respondeu retirando integralmente a expectativa de cortes para 2026, passando a projetar o próximo movimento de flexibilização apenas em 2027. Na frente comercial, a Corte de Comércio Internacional determinou que o governo deve devolver às empresas os valores arrecadados em tarifas consideradas ilegais pela Suprema Corte, operação que pode alcançar até 175 bilhões de dólares. Na curva americana, o movimento de março foi de abertura generalizada, com as Treasuries subindo em todos os vértices: a de 5 anos liderou com alta de 43 bps, seguida pela de 2 anos com 41 bps, a de 10 anos avançando 37 bps e a de 30 anos abrindo 29 bps, enquanto o juro real de 10 anos, medido pelas TIPS, subiu 32 bps, sinal de que o mercado revisou as expectativas de juro real de longo prazo em resposta tanto ao choque de oferta quanto à postura mais hawkish do Fed. O spread entre a Treasury de 30 anos e a de 2 anos comprimiu de 124 para 112 bps, em um bear flattening consistente com a remoção das apostas de corte e com a reprecificação concentrada na parte curta e intermediária da curva. No acumulado do ano, a abertura é expressiva: a de 2 anos acumula alta de 32 bps, a de 5 anos subiu 22 bps, a de 10 anos avançou 16 bps e a de 30 anos abriu 7 bps, revertendo integralmente o fechamento de fevereiro.

O ambiente global de março foi marcado por uma reação coordenada dos bancos centrais ao choque energético, com tom uniformemente mais cauteloso e, em alguns casos, explicitamente hawkish. O BCE manteve a taxa de juros em 2,0%, mas reportagens posteriores à decisão indicaram que parte dos membros do conselho estaria preparada para elevar os juros já em abril, e o mercado passou a precificar integralmente duas altas para o ano, com probabilidade de uma primeira elevação de 25 bps na próxima reunião. O Banco da Inglaterra manteve os juros em 3,75%, desta vez por unanimidade, mas foi percebido como o mais hawkish entre os principais bancos centrais, após um discurso de que se o choque do petróleo pressionar a inflação de energia do país, o comitê está preparado para aumentar juros, indo na contramão do mercado, que já apostava em um ciclo de cortes. Os yields dos Gilts de 10 anos superaram 5%, o maior nível desde 2008, enquanto o Bund alemão de 10 anos atingiu 3,11%, patamar não visto desde 2011. No Japão, o Banco Central manteve a taxa básica em 0,75%, mas o rendimento dos JGBs de 10 anos alcançou 2,39%, o maior desde 1999, mantendo o canal de pressão sobre a duration global por meio da redução do diferencial de retorno em relação às Treasuries.

Março representou um ponto de inflexão no cenário que vinha se consolidando nos dois primeiros meses do ano. O choque de petróleo originado pelo conflito no Irã reconfigurou as expectativas de inflação e forçou uma reprecificação abrupta das trajetórias de juros em praticamente todos os mercados, interrompendo o processo de compressão de prêmios que beneficiava os ativos de duration mais longa. No Brasil, o Copom iniciou o ciclo de flexibilização, mas com calibragem mais moderada e comunicação que preserva opcionalidade, em um ambiente onde a inflação de serviços segue elevada, o mercado de trabalho permanece apertado e o choque externo adiciona uma camada significativa de incerteza ao horizonte relevante de política monetária. Nos Estados Unidos, a combinação de mercado de trabalho em deterioração, inflação persistentemente acima da meta e choque de oferta energético sem precedentes recentes deixou o Fed sem espaço para flexibilizar e com um debate aberto sobre a direção do próximo movimento. Para os próximos meses, os fatores de atenção se multiplicaram: no Brasil, o ritmo e a magnitude do ciclo de cortes dependem da evolução dos preços de energia, da composição da inflação corrente e do equilíbrio fiscal no contexto pré-eleitoral; nos Estados Unidos e globalmente, a duração do fechamento do Estreito de Ormuz, a trajetória do petróleo e a resposta dos bancos centrais ao dilema entre inflação de oferta e desaceleração da atividade definem o tom dos mercados de renda fixa nos próximos trimestres.

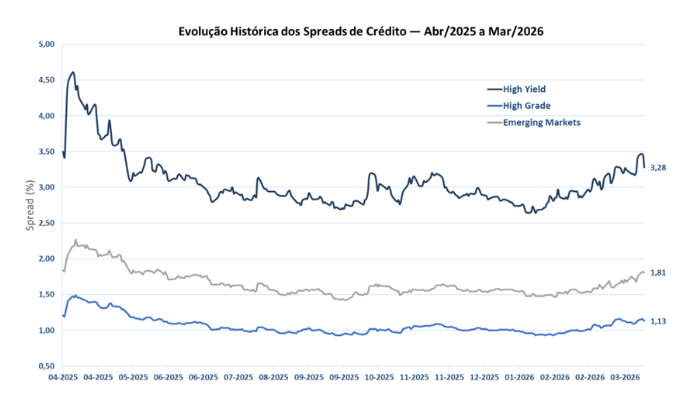

Assim como nas demais classes, em março, observamos uma forte correção nos ativos de crédito globais, motivada pela forte reação na curva de juros americana diante dos riscos inflacionários trazidos pelo conflito no Oriente Médio e corroborado pelo tom hawkish apresentado pelos membros do Fed na reunião do FOMC. Somado ao movimento nas curvas, observamos abertura significativa nos spreads de várias subclasses, o que culminou em uma performance fraca para os ativos no primeiro trimestre do ano.

No mercado de bonds defensivos, apesar de os fundamentos corporativos seguirem relativamente sólidos, o movimento de abertura da curva americana prevaleceu sobre o carrego da classe e penalizou os retornos no mês. De forma geral, as empresas continuam apresentando crescimento de receita e EBITDA, mas já se observa alguma piora marginal em indicadores como alavancagem, cobertura de juros e despesas financeiras, especialmente entre emissores de menor qualidade dentro do universo investment grade. Seguimos observando um crescimento no capex das companhias defensivas, puxado pelas Hiperscalers (empresas atreladas a IA). Em termos de desempenho, o índice de high grade recuou 2,2% em março e acumula queda anual de 0,7%.

Já no universo high yield, a combinação entre incerteza geopolítica, elevação dos yields e saídas de recursos da classe pressionou especialmente os segmentos de menor qualidade de crédito, ampliando a dispersão de resultados dentro do mercado. O J.P. Morgan High Yield Bond Index apresentou retorno de -1,11% em março e de -0,34% no acumulado do ano. Em emergentes, o ambiente também foi mais fraco ao longo de março, com redução relevante da atividade no mercado primário em diversas regiões e um pano de fundo menos favorável para o crédito corporativo, ainda que a menor emissão líquida tenha ajudado a limitar parte da deterioração técnica no curto prazo.

Entre as demais classes de crédito, os leveraged loans apresentaram desempenho relativo melhor do que o mercado high yield tradicional, beneficiados principalmente por seu caráter pós-fixado. Além disso, a demanda estrutural por esses ativos continuou sendo parcialmente sustentada pela originação líquida de CLOs, o que ajudou a amortecer o impacto do estresse observado nas demais subclasses de crédito corporativo. Após um fevereiro bem negativo, o J.P. Morgan Leveraged Loan Index teve retorno de 0,6% em março e de -0,45% no acumulado do ano. A classe imobiliária sofreu com a abertura dos juros longos, caindo 6,8% no mês.

Do ponto de vista de alocação, seguimos com uma postura cautelosa em ativos de risco corporativo, privilegiando bonds mais defensivos e com uma boa parcela em risco soberano, que ainda oferecem carrego atrativo e maior previsibilidade em um ambiente de elevada incerteza. Continuamos acompanhando oportunidades em crédito estruturado, mas a piora recente das condições financeiras e o aumento da volatilidade seguem exigindo maior seletividade, principalmente em estratégias com menor liquidez ou maior complexidade estrutural.

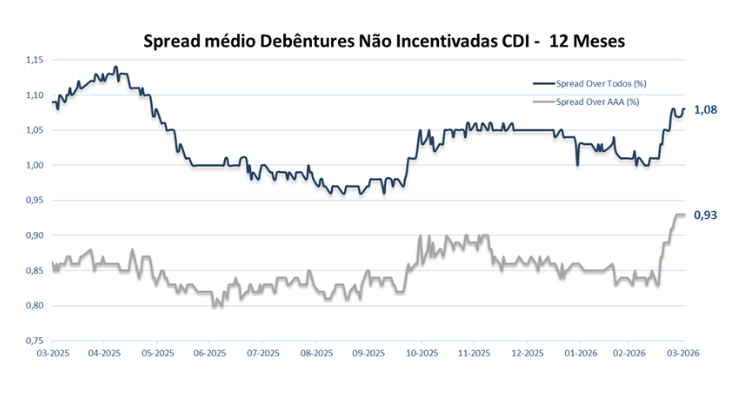

Passando para a indústria local, em março observamos uma tendência de aversão a risco elevada dos investidores, diante de uma sucessão de estresses em grandes companhias locais nesse início de ano e uma série de downgrades das agências de rating. Observamos continuidade da pressão sobre as debêntures tradicionais atreladas ao CDI, em um ambiente de abertura da curva nominal e maior seletividade no crédito. O IDA-DI apresentou alta mensal de 0,45% (37,2% do CDI) e acumulou 2,5% (73,3% do CDI) em 2026. No mercado primário houve um volume maior de emissões, ainda que menor do que a média do ano passado, o que também contribuiu para a abertura de spreads. Já do lado dos fundos, houve uma saída líquida de R$ 12 bilhões nos fundos de debêntures tradicionais, totalizando quase R$ 30 bilhões no ano. Com boa parte da indústria de fundos líquidos rendendo abaixo de 110% do CDI nos últimos meses, seguimos pouco construtivos para a classe de crédito privado high grade, mesmo com a melhora do carrego do índice nas últimas semanas. O cenário ainda exige cautela.

Na classe de infraestrutura, o mês também foi marcado por deterioração técnica, diante da abertura da curva de juros reais e dos spreads da classe. A indústria voltou a apresentar prêmios em linha com o que se observava no início do ano, em um contexto de menor apetite por ativos de maior duration (maior volatilidade). A tendência é de que os prêmios continuem abrindo, sobretudo porque a demanda por novos investimentos na classe tem arrefecido e a demanda de enquadramento dos mandatos também está reduzindo. Os veículos dedicados à classe registraram fluxo positivo no mês, mas em volumes bastante inferiores ao observado em 2025. Em termos de desempenho, o IDA-IPCA Infraestrutura apresentou queda de 1,4%, frente a alta de 0,2% do IMA-B. No ano, sobe 2,0%.

.png)

.png)

Para a parcela dos ativos prefixados, mesmo diante da forte abertura da curva nominal, seguimos sem recomendação por entender que os prêmios de crédito bancários estão muito baixos. A volatilidade apresentada em março explica a razão de evitarmos os ativos prefixados no contexto atual.

Caso queira saber mais sobre nossos serviços clique aqui para entrar em contato

Este conteúdo tem propósito exclusivamente informativo e se baseia em dados estatísticos, metodologias probabilísticas, fatos concretos do mercado financeiro e em resultados financeiros apurados e nas conclusões da MMZR Family Office considerando o perfil de clientes que se adequem aos ativos e estratégias que compõem as carteiras apresentadas acima. Em nenhum momento, o conteúdo desta mensagem representa recomendações de investimento financeiro de qualquer natureza.

Para obter uma recomendação de investimento personalizada da MMZR Family Office acesse nosso site mmzrfo.com.br e entre em contato conosco.